Waarom Roku aandelen blijven dalen & is het tijd om te kopen?

- Rabi Safi

- 20 feb 2024

- 4 minuten om te lezen

In het kort:

Roku rapporteert een omzet boven de verwachtingen van analisten voor het vierde kwartaal van 2023, met een mijlpaal van meer dan 80 miljoen actieve accounts wereldwijd en meer dan 100 miljard uur gestreamd in 2023.

Ondanks de positieve resultaten duikelt het aandeel Roku bijna 30% omlaag vanwege een prognose van een groter dan verwacht verlies in het eerste kwartaal, te midden van hevige concurrentie voor advertentiegeld met giganten zoals Netflix en Amazon.

De potentiële overname van Vizio door Walmart zet Roku verder onder druk, gezien het zou concurreren in Roku's belangrijkste retailkanaal, met Walmart als een cruciale partner voor Roku's productverkoop.

In een wereld waar de strijd om de aandacht van de consument heviger is dan ooit, lijkt Roku, het bedrijf dat ooit synoniem stond voor streaminginnovatie, zich alweer in een David tegen Goliath-situatie te bevinden. Met een verrassende omzet die de verwachtingen van Wall Street voor het vierde kwartaal van 2023 overstijgt, zou je denken dat Roku op rozen zit. Toch vertelt de bijna 30% duikeling van het aandeel sinds vrijdag een ander verhaal. Een verhaal dat leest als een thriller waarin Roku op een zijde draadje aan het balanceren is en moet vechten voor zijn plek in de streaming en vooral de connected TV advertentie industrie.

Roku's omzet van $984,4 miljoen, een stijging van 14%, en het trotseren van de 100 miljard uur streamingsgrens in 2023 klinkt als muziek in de oren. Maar de muziek verandert al snel in een mineurakkoord met de aankondiging van een verwacht verlies van 90 cent per aandeel in het eerste kwartaal van 2024, ver onder de analistenverwachtingen van een verlies van 69 cent. De reden? Een markt die verzadigd raakt met concurrenten die vechten om hetzelfde advertentiegeld en vooral concurreren om dezelfde talent en content makers die alsmaar meer kunnen vragen voor hun content. Ook tijdens de earnings call werd regelmatig herhaald dat het uitdagende tijden zijn in de media en entertainment industrie.

Voeg daarbij de mogelijke overname van Vizio door Walmart aan toe, en je hebt het recept voor een perfecte storm. Roku's exclusieve deal met Walmart, die producten verkoopt die door de retailer op Roku-apparaten worden vervuld, staat op het spel. Michael Nathanson, analist bij MoffettNathanson, beschrijft op amerikaanse tv de situatie als een "precipice", waar Roku wordt bedreigd door uitdagers van alle kanten. Wat overigens niet nieuw is want Roku heeft altijd gigantisch veel concurrentie gehad van enorme bedrijven zoals Google, Apple en Amazon, ook als het om de tv sticks ging.

Toch is er in deze financiële saga ook ruimte voor een sprankje hoop. Roku's platformomzet stegen met 13% naar $828,9 miljoen, gedreven door sterke bijdragen van streamingdiensten en videoadvertenties. De operationele kosten daalden met 12% naar $542 miljoen, mede dankzij het snijden in het personeelsbestand en andere kostenbesparende maatregelen. Het bedrijf is cashflow positief en verwacht dit ook te zijn voor 2024 en verwacht ook ebitda positief te zijn voor het hele jaar.

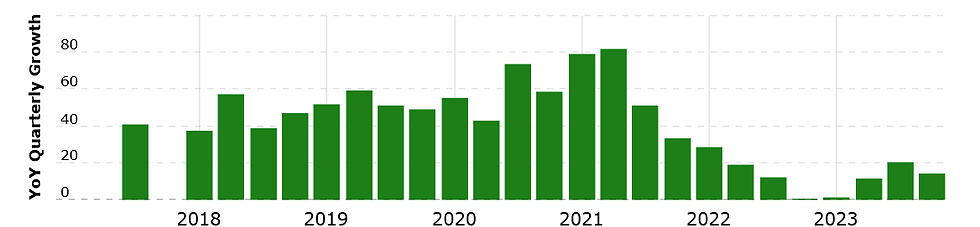

Roku's omzet is weer aan het herstellen na de enorme groeispurt tijdens covid en stagnatie tijdens de hoge rentes en hogere inflatie periode.

Analisten rekenen op een verdere groei van de omzet komende jaren en zijn relatief conservatief omdat de streaming markt is verzadigd en er veel concurrentie is. Dit zijn de verwachtingen voor de komende 3 jaar.

Roku wordt dus momenteel verhandeld tegen een forward PS van 1.96 in 2026 en is voor mij persoonlijk dan ook erg aantrekkelijk gewaardeerd. Dat betekent overigens niet dat ik per direct aandelen zal kopen maar wel dat ik het sterk overweeg en als je lid bent van onze community kun je dit altijd terug vinden onder transacties zodra het gebeurt.

Hieronder zie je mijn verkoop transacties in Roku, recent op ongeveer $90 per aandeel wat aandelen van de ban gedaan omdat ik op $55 per aandeel had bijgekocht, een winst genomen van bijna 100% om zo cash vrij te maken voor kansen zoals nu. Dit is niet mijn normale routine maar als mooie kansen zich voor doen neem ik ze persoonlijk altijd.

Naar mijn mening is competitie niets nieuws voor Roku en ze hebben ruimte zat om nog flink te kunnen gaan groeien en zijn strategisch erg goed gepositioneerd om te kunnen blijven profiteren van hun user base van meer dan 80 miljoen huishuidens. The Roku channel en Roku originals kunnen op termijn ook de groei doen accelereren en boven alles is Roku in de VS een erg sterk merk dat consumenten herkennen en niet zomaar vanaf stappen. Dat hebben we duidelijk gezien afgelopen jaren terwijl concullegas zoals amzon en apple en google miljarden uitgaven om marktaandeel te pakken.

In het licht van deze uitdagingen en kansen, blijft Roku's oprichter en CEO, Anthony Wood, optimistisch. Hij prijst de positie van Roku als de leidende streamingplatform en stelt dat, in een wereld waar uiteindelijk alle televisie gestreamd zal worden, Roku trots is om het thuisprogramma voor meer dan 80 miljoen actieve accounts wereldwijd te zijn.

Maar zoals elke goede thriller ons leert, is de toekomst ongewis. Roku staat op een kruispunt, geconfronteerd met de uitdagingen van een snel veranderend landschap en de druk van nieuwe en oude titanen. Zal Roku in staat zijn om zich aan te passen en te overleven, of zal het verstrikt raken in de netten van de concurrentie? De tijd zal het leren, maar één ding is zeker: de strijd om de huiskamer is nog lang niet gestreden.

Comentários