Waarom de enorme stijging van Netflix-aandelen een valkuil kan zijn

- Rens Boukema

- 10 jul 2024

- 4 minuten om te lezen

In het kort:

Netflix-aandelen hebben op dit moment een P/E ratio van 47 en een P/S ratio van 8,8.

Grote technologiebedrijven zoals Amazon, Apple en Google verhogen hun uitgaven voor streamingdiensten, wat de concurrentiedruk op Netflix vergroot.

De markt voor streamingdiensten raakt verzadigd, en klanten zijn minder bereid hogere prijzen te betalen, wat kan leiden tot een hogere churn rate en lagere inkomsten voor Netflix.

Netflix-aandelen zijn recentelijk gestegen tot dicht bij hun vorige piek van ruim $675, die eind 2021 werd bereikt. Deze piek werd gevolgd door een forse correctie van maar liefst 75% in de daaropvolgende maanden. Hoewel het aandeel momenteel weer hoog staat, dreigen er meerdere tegenwinden die een nieuwe correctie kunnen veroorzaken. Een mogelijke daling in de jaar-op-jaar omzetgroei, mede door concurrentiedruk en lagere consumenten uitgaven, kan er toe gaan leiden dat de koers-omzetverhouding van 8,5 zakt naar een niveau tussen de 3 en 5, wat neer zou komen op een correctie van 40%-45%.

De aandelenkoers van Netflix sinds de beursgang:

Bron: Macrotrends

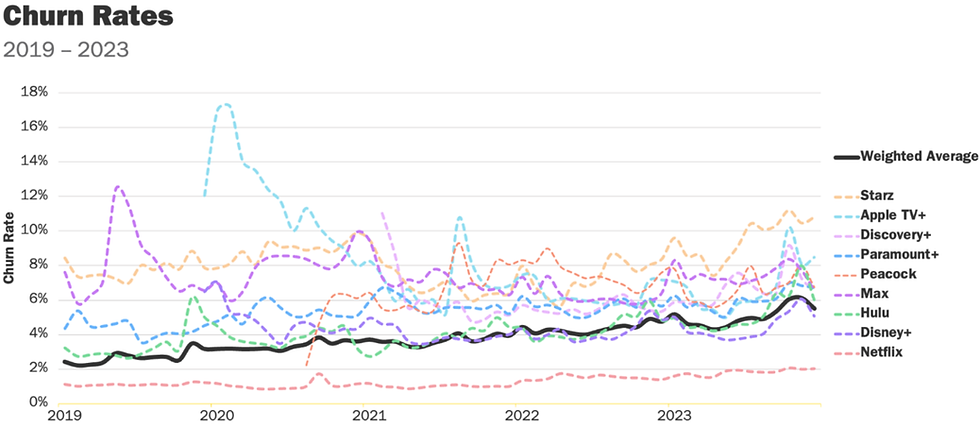

Een belangrijk argument tegen de huidige waardering van Netflix is de beperkte budgetten van consumenten voor streamingdiensten. eMarketer meldde dat 21% van de klanten hun aantal streaming-abonnementen willen verminderen. Bovendien toont onderzoek van Antenna aan dat het churn-percentage onder streamingdiensten stijgt.

De recente prijsverhogingen bij vrijwel alle streamingdiensten, waaronder Netflix, zullen de klantloyaliteit verder onder druk zetten. Het churn-percentage, ook wel bekend als het verlooppercentage, is een maatstaf die aangeeft hoeveel klanten of abonnees een bedrijf verliest gedurende een bepaalde periode. Voor bedrijven die werken met abonnementen, zoals Netflix, is dit een cruciale metric. Het helpt inzicht te krijgen in klantloyaliteit en de effectiviteit van retentiestrategieën. Netflix loopt echter nog steeds ver op kop als het gaat om het churn-percentage, met ongeveer 2% is het vele malen lager dan de concurrentie.

De churn-rate van verschillende aanbieders in de markt tussen 2019 en 2023:

Bron: Antenna

De concurrentiedruk op Netflix neemt toe doordat grote technologiebedrijven zoals Amazon, Apple en Google hun inspanningen voor hun streaming-platforms opvoeren. Google, met YouTube Premium, heeft onlangs de mijlpaal van 100 miljoen abonnees bereikt en zou tegen eind 2026 Netflix kunnen inhalen in het aantal betalende abonnees. Amazon en Apple investeren eveneens fors in content om hun marktaandeel te vergroten.

Amazon besteedde in 2023 $19 miljard aan content, wat bijna 50% van hun abonnementsinkomsten vertegenwoordigt. Deze uitgaven zullen naar verwachting toenemen tot meer dan $40 miljard per jaar tegen 2030. Apple maakt geen specifieke cijfers bekend, maar analistenprojecties wijzen op een groei van de contentuitgaven met 23% per jaar tussen 2023 en 2026.

De streamingmarkt is steeds meer verzadigd aan het raken, en de initiële aantrekkingskracht van streamingdiensten door hun prijsvoordeel ten opzichte van traditionele kabeldiensten is afgenomen. Met hogere prijzen bij meerdere aanbieders zullen consumenten waarschijnlijk het aantal abonnementen terugschroeven, wat de groei van Netflix kan belemmeren.

De omzet(groei) van Netflix 2010-2024:

Bron: Macrotrends

Ondanks deze uitdagingen heeft Netflix enkele voordelen. Als marktleider kan het zijn content-kosten over een groter publiek spreiden. Daarnaast heeft het bedrijf in het verleden bewezen zich goed aan te kunnen passen aan veranderingen in de markt. De recente groei van het aantal advertentie-supported abonnees, dat bijna verdubbelde tot 40 miljoen in het laatste kwartaal, is een positief teken. Echter, deze voordelen kunnen mogelijk niet opwegen tegen de toenemende concurrentie en de daarop volgende marktverzadiging.

Lees ook: Europese VC fondsen zetten records neer

De succesvolle aanpak van het delen van wachtwoorden heeft bijgedragen aan een aanzienlijke toename van abonnees en inkomsten. In het vierde kwartaal van 2023 rapporteerde Netflix een recordtoename van 13,1 miljoen abonnees, gevolgd door 9,33 miljoen in het eerste kwartaal van 2024. Echter denk ik niet dat deze groei door zal zetten, gezien dit een korte termijn impact is van deze nieuwe maatregel.

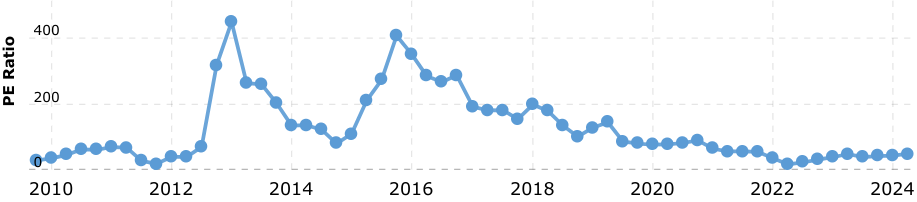

De huidige waardering van Netflix, met een koers-winstverhouding van 47 en een koers-omzetverhouding van 8,8, lijkt te hoog, vooral gezien de relatief lage jaar-op-jaar omzetgroei van 14,8% in het laatste kwartaal. De koers-omzetverhouding ligt dicht bij het piekniveau van 10 tijdens de pandemie. Als de groei vertraagt, kan dit naar mijn mening in korte tijd tot een forse correctie van het aandeel leiden.

De P/E ratio van Neftlix 2010-2024:

Bron: Macrotrends

De P/S ratio van Netflix 2010-2024:

Bron: Macrotrends

Netflix breidt zijn diensten nu ook uit naar fysieke entertainmentlocaties. Met de introductie van Netflix House, gepland om te openen in Pennsylvania en Texas in 2025, biedt Netflix interactieve ervaringen gebaseerd op populaire series zoals "Stranger Things" en "Bridgerton". Deze locaties zullen niet alleen exclusieve merchandise en eetgelegenheden aanbieden, maar ook de digitale en fysieke entertainmentwerelden naadloos integreren. Dit project belooft de gebruikersbetrokkenheid te vergroten en nieuwe inkomstenstromen te creëren. Op langere termijn zal dit wellicht een impact gaan hebben op de bedrijfsinkomsten, maar voor nu verwacht ik nog geen significante inkomsten uit deze nieuwe divisie.

De streamingmarkt wordt steeds uitdagender voor Netflix, met toenemende concurrentie en verzadiging die de groei kunnen beperken. Bij de huidige hoge waardering van het aandeel is er niet enorm veel opwaarts potentieel naar mijn mening, en een correctie lijkt waarschijnlijk als de groei stagneert. Uiteraard is het eerst een kwestie van afwachten hoe Netflix de komende kwartalen presteert, maar ikzelf ben op het moment afwachtend als het gaat om dit aandeel.

Heb je vragen of opmerkingen? Stuur dan een e-mail naar rens@debelegger.nl

Comments