Staat dit bedrijf op een keerpunt in de energietransitie?

- Rens Boukema

- 30 jun 2024

- 5 minuten om te lezen

In het kort:

Enphase heeft zijn voorraadniveaus verbeterd en is gericht op winstgevende groei.

Het management van Enphase heeft sterke operationele hefboomwerking en handhaaft stabiele brutomarges.

Het bedrijf verwacht een omzetgroei van ongeveer 18% per jaar en heeft positieve vooruitzichten na hopelijk het dieptepunt in omzetdaling gezien te hebben.

Enphase Energy, een fabrikant van zonne-energie-oplossingen voor de particuliere markt, heeft te maken gehad met aanzienlijke uitdagingen. Door vertragingen in zonneprojecten, hoge financieringskosten en een onzeker macro-economisch klimaat, daalde de vraag naar hun producten sterk in de afgelopen 12-15 maanden. De hoop is nu dat dit in de tweede helft van 2024 om kan draaien, met hopelijk hernieuwde kwartaal-op-kwartaal omzetgroei.

Deze factoren leidden tot hoge voorraadniveaus in hun fabrieken en distributiekanalen. Het management van Enphase heeft zich echter gericht op het verminderen van deze voorraden, wat blijkt uit een gemiddelde daling van $130 miljoen per kwartaal in distributievoorraad en een eerste sequentiële daling van de fabrieksvoorraden. Dit geeft een positief vooruitzicht voor de stabilisatie van de vraag in de tweede helft van 2024.

De aandelenkoers van Enphase Energy sinds de beursgang:

Bron: Macrotrends

Het management is van mening dat het ergste achter de rug is voor het bedrijf en verwacht dat de cijfers in de toekomst zullen verbeteren. Dit optimisme is niet ongegrond, aangezien het bedrijf nu gemakkelijker te vergelijken cijfers heeft met vorig jaar, toen de vraag een dieptepunt bereikte. Het aantal aandelen is de laatste jaren minder dan 1% verdund, wat bijdraagt aan de aandeelhouderswaarde.

Sinds het huidige managementteam in 2017-2018 bij Enphase kwam, heeft het bedrijf consistente operationele hefboomwerking laten zien. Ondanks de recente marktdalingen zijn ze erin geslaagd de kosten van verkochte goederen onder controle te houden, met stabiele brutomarges tussen de 42-45% voor Q2 2024.

De brutomarge van Enphase Energy sinds de beursgang:

Bron: Macrotrends

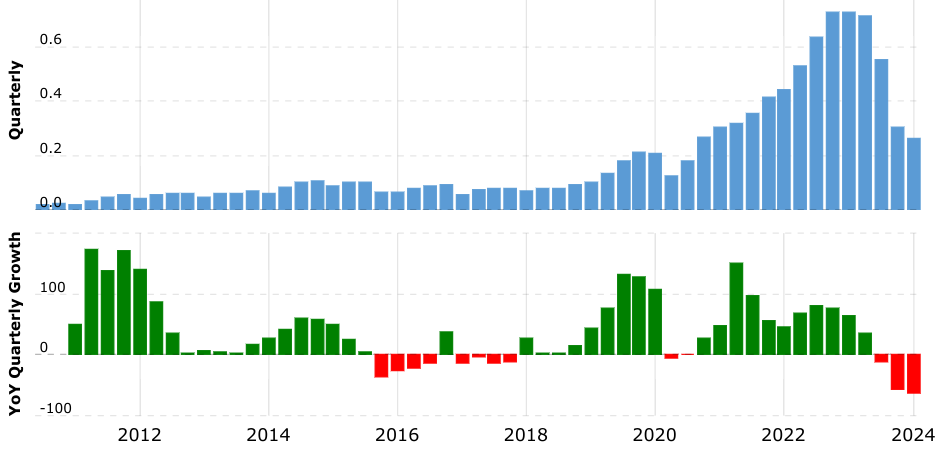

In het meest recente kwartaal zag Enphase de omzet dalen met meer dan 60% tot $263,3 miljoen, aan de onderkant van de verwachtingen van $260 miljoen tot $300 miljoen. Toch bleven de brutomarges indrukwekkend hoog, op 46,2%, en de operationele marges bleven positief op 14,8%.

Ter vergelijking: SolarEdge zag zijn marges negatief worden en zakte dan ook volledig weg op de beurs. Ondanks de moeilijke marktomstandigheden heeft Enphase zijn prijszettingskracht behouden, wat een indicatie is van een sterk businessmodel en de kwaliteit van hun micro-omvormers in vergelijking met traditionele string-omvormers.

De omzet(groei) van Enphase Energy 2012-2024:

Bron: Macrotrends

Enphase sloot het kwartaal af met een sterke kaspositie van $1,6 miljard en een schuld van $1,3 miljard, wat resulteert in een solide netto kaspositie. Het bedrijf kocht voor $42 miljoen aan aandelen terug, wat een controversiële beslissing kan zijn gezien de moeilijke marktomstandigheden, maar het toont vertrouwen in hun toekomstige prestaties.

Het management verwacht een omzetdaling van ongeveer 60% tot $290 miljoen in het volgende kwartaal, wat echter een dubbelcijferige jaar-op-jaar groei impliceert. Ze verwachten dat de brutomarges sterk blijven rond de 47%, met ongeveer break-even operationele marges volgens GAAP richtlijnen.

De kaspositie van Enphase Energy 2012-2024:

Bron: Macrotrends

Het management benadrukte tijdens de conference call dat ze geloven dat het eerste kwartaal het dieptepunt was wat betreft omzet. Ze verwachten dat de kanalen voor micro-omvormers tegen het einde van het kwartaal zullen normaliseren en merkten op dat de vraag in Europa al aan het herstellen is. Het management blijft "gedisciplineerd" met betrekking tot prijzen, wat opmerkelijk is gezien de agressieve prijsstrategieën van concurrenten zoals Tesla's string-omvormers. Hoewel ze bereid zijn prijzen te verlagen als hun producten minder waarde bieden in vergelijking met de concurrentie, geloven ze sterk in de superioriteit van hun micro-omvormers.

Hoewel het aandeel Enphase alles behalve goedkoop is, met een handelsprijs van 51 keer de winst, is dit deels gerechtvaardigd door de robuuste bedrijfsstructuur van Enphase. De winstverwachtingen voor volgend jaar zijn aanzienlijk hoger, en het bedrijf wordt verhandeld tegen ongeveer 8,5 keer de consensusomzet voor 2025. Met een verwachte nettomarge van 30% op lange termijn, biedt dit potentieel voor solide rendementen. Het aandeel lijkt op dit moment naar mijn mening echter nog niet interessant genoeg gewaardeerd, maar biedt mogelijkheden voor aanzienlijke groei als de zonne-energiemarkt herstelt en ook de winsten zullen herstellen.

De P/E ratio van Enphase Energy 2010-2024:

Bron: Macrotrends

Voor Q2 2024 verwacht Enphase een omzet van ongeveer $310 miljoen. De verwachte groei van 18% op jaarbasis in de tweede helft van 2024 is optimistisch, maar deels logisch gezien de erg lage vergelijkingsbasis van vorig jaar. Daarnaast wordt verwacht dat de aangepaste EBITDA sneller zal groeien dan de omzet door operationele efficiëntie en een gezondere voorraadportefeuille.

Momenteel is de prijs per kWh voor zonne-energie op het laagste niveau in de geregistreerde geschiedenis. Volgens Lazard's Levelized Cost of Energy ('LCOE') Analyse, bedraagt de kosten voor nutsvoorzieningen schaal zonneprojecten in de VS tussen de $0.028 en $0.041 per kWh. Bovendien kunnen residentiële zonne-energiesystemen elektriciteit genereren voor $0.06 tot $0.08 per kWh, wat aanzienlijk lager is dan de traditionele fossiele brandstofprijzen. Dit positioneert zonne-energie als de meest kosteneffectieve bron van elektriciteit op de markt.

Het grootste obstakel voor de huidige groei van Enphase en andere zonne-energiebedrijven is echter dat we ons nog steeds in een sterk inflatoire en hoge-rentemarkt bevinden in de Verenigde Staten. De verwachting is dat de rentetarieven en het inflatieniveau op korte termijn niet extreem zullen dalen, echter denk ik dat er een reële kans is dat we in september een eerste renteverlaging zullen gaan zien door de FED.

Voor mij zijn enkele sterke punten van Enphase Energy:

Superieure waardepositie: Enphase's micro-omvormers bieden aanzienlijke voordelen ten opzichte van traditionele string-omvormers, zoals hogere energieproductie, betere monitoring en een langere garantieperiode.

Lange termijn groeimogelijkheden: Ondanks de lage penetratie van de zonnemarkt (slechts 5% van de wereldwijde elektriciteitsopwekking in 2023), voorspelt de IEA dat dit tegen 2028 zal groeien tot 13%, wat aanzienlijke kansen biedt voor Enphase.

Bodem in Q1: Enphase ervaart momenteel een verkoopdaling, maar het management verwacht dat Q1 het dieptepunt was, met een herstel van de vraag in de komende kwartalen.

Sterke winstgevendheid: Ondanks de dalende omzet heeft Enphase zijn marktpositie behouden en is het bedrijf in staat om hoge marges te herstellen zodra de vraag stabiliseert.

Positieve kasstromen: Enphase heeft positieve vrije kasstromen behouden en heeft een gezonde netto kaspositie, ondanks recente uitdagingen.

Renteverlagingen: Verwachte renteverlagingen zullen de vraag naar zonne- en opslagproducten stimuleren, wat een belangrijke katalysator kan zijn voor de aandelenkoers van Enphase.

De belangrijkste risico's zijn het mogelijke optimisme van het management over de marktomstandigheden en de nog steeds hoge waardering van het aandeel. Als de markt de kwaliteit van het bedrijfsmodel lager inschat, kan het aandeel aanzienlijk dalen. Desondanks blijft Enphase een aantrekkelijke kans op de lange termijn, uiteraard volledig afhankelijk van de richting die de brede markt gaat kiezen.

Ondanks enige volatiliteit heeft het management vertrouwen in de stabilisatie van de vraag en de voortdurende efficiëntie van de bedrijfsvoering en voorraadniveaus. Dit maakt Enphase goed gepositioneerd voor hogere rendementen in de toekomst.

Heb je vragen of opmerkingen? Stuur dan een e-mail naar rens@debelegger.nl

Comments