Dit is de reden waarom Shopify een sterk kwartaal neerzet en 22% stijgt

- Rens Boukema

- 7 aug 2024

- 2 minuten om te lezen

In het kort:

Shopify rapporteerde sterke Q2-resultaten met een winst per aandeel (EPS) van $0,26, boven de verwachte $0,20, en een omzet van $2,05 miljard, boven de verwachte $2,01 miljard.

Het aandeel Shopify steeg met meer dan 22% na deze cijfers.

De diversiteit van Shopify's klantenbestand wordt gezien als een belangrijke factor in het overtreffen van de verwachtingen, met een bruto handelsvolume (GMV) van $67,25 miljard, een stijging van 22% op jaarbasis.

Shopify (NYSE:SHOP) heeft zijn tweede kwartaal resultaten voor 2024 bekendgemaakt, die de verwachtingen van analisten hebben overtroffen. De e-commerce gigant rapporteerde een aangepaste winst per aandeel (EPS) van $0,26, tegenover de geprojecteerde $0,20, en een omzet van $2,05 miljard, wat hoger was dan de geschatte $2,01 miljard. Deze positieve resultaten hebben geleid tot een stijging van het aandeel met meer dan 20% vandaag.

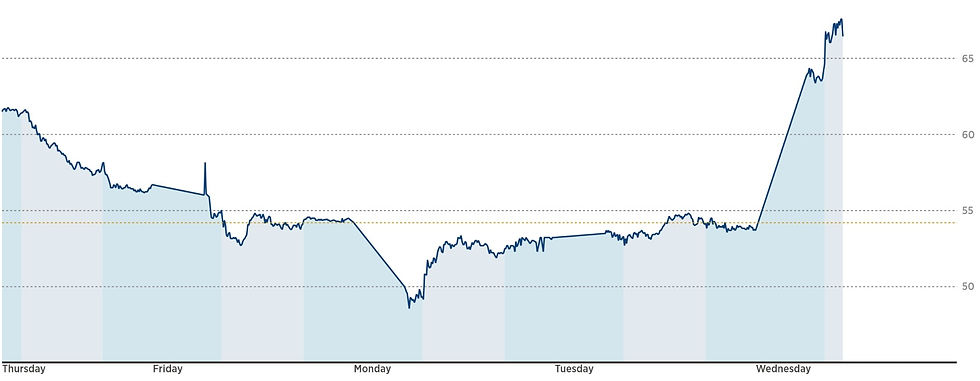

De aandelenkoers van Shopify de afgelopen 5 beursdagen:

Bron: CNBC

Volgens Shopify-president Harley Finkelstein heeft de diversiteit van Shopify's klantenbestand een cruciale rol gespeeld in het navigeren door de vertraging in consumenten uitgaven. Het platform wordt gebruikt door een breed scala aan bedrijven in verschillende sectoren en geografische regio's, wat bijdraagt aan de veerkracht van hun omzetgroei.

Finkelstein zei tijdens een conference call met investeerders: "Onze merchants lijken beter te presteren dan anderen, en ik denk dat een groot deel van de reden dat we niet dezelfde problemen zien als anderen, is dat we simpelweg merchants hebben in tal van verticale markten en geografische gebieden."

Omzet: $2,05 miljard, een stijging van 21% op jaarbasis, en boven de verwachtingen van $2,01 miljard.

Winst per aandeel (EPS): $0,26, tegenover de verwachte $0,20.

Bruto handelsvolume (GMV)**: $67,25 miljard, een stijging van 22% op jaarbasis, boven de geschatte $65,73 miljard.

Maandelijks terugkerende omzet: $169 miljoen, een stijging van 22% op jaarbasis, boven de verwachte $158,9 miljoen.

Merchant Solutions omzet: $1,48 miljard, een stijging van 19% op jaarbasis, conform de verwachtingen.

Abonnementsomzet: $563 miljoen, een stijging van 27% op jaarbasis, boven de verwachting van $533,2 miljoen.

Bruto betaling volume: $41,10 miljard, een stijging van 30% op jaarbasis, boven de geschatte $39,95 miljard.

Aangepaste brutomarge: 51%, licht lager dan de verwachte 51,1%.

Voor het derde kwartaal verwacht Shopify een omzetgroei in de laag tot midden twintig procenten op jaarbasis, wat boven de consensus verwachtingen van 21% ligt. Analisten van Citi hebben hun koopadvies herhaald, wijzend op de veerkracht van de topline-trends en de sterke groei van het GMV.

Jefferies-analist Samad Samana merkte op dat de operationele marge de verwachtingen overtrof en dat de vooruitzichten voor Q3 beter waren dan verwacht, wat leidde tot een positieve reactie op de aandelenmarkt.

Shopify heeft met dit sterke tweede kwartaal resultaten en optimistische vooruitzichten voor het derde kwartaal het vertrouwen van investeerders weten te versterken. De diversiteit van het klantenbestand en de voortdurende groei in belangrijke segmenten zoals abonnementen en merchant solutions zijn belangrijke factoren in het succes van het bedrijf. Met een sterke financiële positie en positieve vooruitzichten blijft Shopify een aantrekkelijke optie voor groei investeerders in de e-commerce markt.

Comments