Is Tesla de grote winnaar van de handelsoorlog?

- Rens Boukema

- 2 uur geleden

- 5 minuten om te lezen

In het kort:

Tesla-aandeel is 45% gedaald sinds december 2024, toch blijft het een zeer interessant aandeel vanwege lange termijn groeikansen in AI, robotica en robotaxi’s.

Productie en leveringen daalden fors in Q1 2025: -16% minder auto’s geproduceerd, -13% minder geleverd, resulterend in een verwachte omzetdaling van -9% naar $15,9 miljard in de autodivisie.

Dankzij sterke Amerikaanse productiepositie en verticale integratie, is Tesla relatief minder geraakt door nieuwe importtarieven dan concurrenten zoals Ford, Toyota of GM.

Tesla’s resultaten over het eerste kwartaal van 2025 bevestigen wat beleggers al vreesden: de EV-markt staat onder druk en Tesla blijft daar niet van gespaard. De autofabrikant rapporteerde een daling van -16% in de voertuigproductie en een terugval van -13% in het aantal leveringen op jaarbasis. Deze cijfers vertalen zich naar een productie van 433.371 auto’s tegenover 407.437 geleverde exemplaren.

Dit heeft het aandeel flink gevoeld:

Dat betekent dat er in Q1 alleen al een overschot ontstond van 25.934 voertuigen, wat de druk op de marges verhoogt en wijst op zwakkere vraag dan verwacht — ook al hanteert Tesla de meest competitieve financieringsvoorwaarden in de markt.

De verwachte omzet uit de automobieldivisie daalt hierdoor naar $15,9 miljard, een afname van 9% ten opzichte van het jaar ervoor. Op concernniveau wordt een kwartaalomzet van $21,7 miljard verwacht, waarmee Tesla $900 miljoen onder de analistenconsensus blijft. De winst per aandeel (EPS) zal naar verwachting uitkomen op $0,50, maar een bank als JPMorgan is zelfs nog veel pessimistischer en rekent op slechts $0,36.

De EPS bijstellingen voor Tesla (stijgende lijnen zijn 2028,29 en 30):

Toch schuilt er achter deze tegenvallers een fundamentele verschuiving in het verdienmodel van Tesla. In tegenstelling tot traditionele autofabrikanten positioneert Tesla zich steeds meer als een technologiebedrijf dat actief is op het kruispunt van AI, robotica en energie. De introductie van de Optimus-humanoïde robot is daarvan het duidelijkste voorbeeld. Waar deze robot eind 2024 nog slechts een PR-stunt leek, heeft Tesla inmiddels bevestigd dat Optimus functioneert op fabrieksvloeren, waar het eenvoudige, fysieke taken vervangt die normaliter door menselijke arbeiders worden uitgevoerd.

Elon Musk heeft de ambitie uitgesproken om 10.000 robots te produceren tegen het einde van FY25, met een commerciële uitrol in de tweede helft van 2026. Indien deze visie werkelijkheid wordt, kan dit op termijn leiden tot structureel hogere marges, minder afhankelijkheid van (dure) arbeidskrachten en een bredere toepassing van AI in productieomgevingen. Gezien de verwachte reshoring van productie naar de VS — een beweging die gepaard gaat met $2 biljoen aan nieuwe industriële investeringen — positioneert Tesla zich slim als leverancier van zowel auto’s als de robotica die deze nieuwe fabrieken kan bemannen.

Ondertussen is Tesla’s exposure aan geopolitieke risico’s toegenomen. De recente spanningen rondom CEO Elon Musk’s tijdelijke aanstelling bij het Department of Government Efficiency (DOGE), gekoppeld aan vandalisme bij laadstations en opslagterreinen, vormen niet alleen reputatierisico’s, maar ook een potentiële rem op de verkoop.

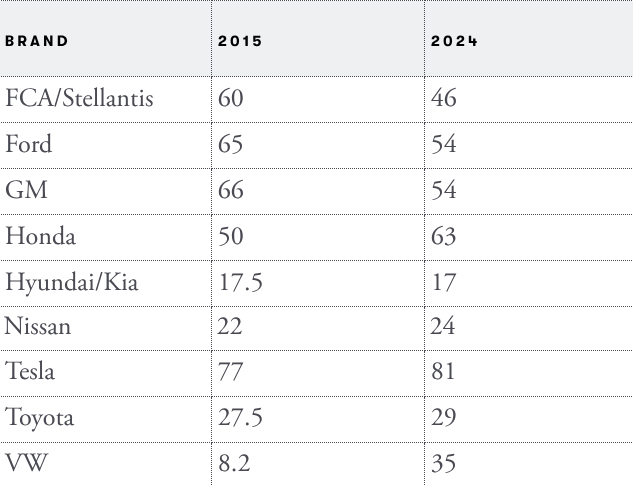

Toch heeft het bedrijf in datzelfde politieke krachtenveld ook een belangrijke troef in handen: de productie vindt grotendeels plaats in de VS. Tesla assembleert zijn auto’s in Fremont, Californië en Austin, Texas, en produceert batterijen in Nevada en Shanghai. Volgens gegevens van de Kogod School of Business bestaat de Tesla Model 3 voor 87,5% uit Amerikaanse onderdelen; de Model Y scoort 85%, wat extreem hoog is.

Tesla scoort verruit het hoogst in de Made in American graadmeter onder autoproducenten in de VS:

Ter vergelijking: veel concurrenten zoals Ford, GM, Toyota en Hyundai produceren tot 60% van hun onderdelen buiten Noord-Amerika, en zijn daarmee fors kwetsbaarder voor de onlangs ingevoerde tarieven. Tesla importeert naar schatting slechts 20 tot 25% van zijn onderdelen, wat betekent dat het bedrijf in verhouding slechts gedeeltelijk geraakt wordt door de tariefmaatregelen tussen de VS, Canada en China. Dit laat duidelijk zien dat Tesla dankzij zijn verticale integratie beter gepositioneerd is dan de rest van de sector om deze storm te doorstaan.

Ondanks de geopolitieke onzekerheid blijft de situatie in China relatief stabiel. Tesla rapporteerde over Q1 een daling van de wereldwijde leveringen naar 336.681 voertuigen, het laagste aantal in twee jaar. Toch laat het aantal “verzekerde voertuigen” in China — een belangrijke proxy voor nieuwe registraties — een stijgende lijn zien in maart, mede dankzij de introductie van de vernieuwde Model Y eind februari. De Shanghai Gigafactory draait inmiddels weer op volle kracht en Tesla blijft profiteren van schaalvoordelen, wat ook de prestaties van de energieopslagdivisie ten goede komt.

De net geopende accufabriek in Shanghai zal batterijen produceren voor de lokale markt en is daarmee niet onderhevig aan Amerikaanse exporttarieven, wat het een stabiele bron van omzetgroei maakt in FY25.

De huidige waardering van Tesla staat op 50,6x EV/aEBITDA voor FY26, waarmee Tesla stevig boven de sectorgemiddelden blijft. Toch verwachten sommige analisten, waaronder Michael Del Monte, dat Tesla met deze waardering gerechtvaardigd blijft vanwege de verwachte groei in robotica en autonome mobiliteit. De marktvraag lijkt zich te verleggen van klassieke verkoopcijfers naar toekomstgerichte katalysatoren zoals de robotaxi-lancering in juni 2025 in Austin.

Tesla heeft hiervoor reeds een vergunning in Californië om werknemers intern te vervoeren, terwijl goedkeuring voor breder publiek vervoer nog loopt via de CPUC en DMV. Als Tesla hierin slaagt, kan dit model schaalbaar worden in meerdere staten — en later internationaal. Aangezien voertuigverkoop in FY24 nog 79% van de omzet vertegenwoordigde, kan het afbouwen van deze afhankelijkheid een enorme verschuiving betekenen in hoe beleggers Tesla waarderen, en tevens iets wat beleggers willen zien gebeuren om het bedrijf de torenhoge waardering waard te laten zijn.

Hoewel de recente koersdaling van Tesla — inmiddels ruim -45% sinds de piek in december 2024 — door velen dus steeds meer wordt gezien als een aantrekkelijke instapkans, blijft de waardering van het aandeel een structureel heikel punt, zoals ik in mijn deepdive van eerder deze week over Tesla uitgebreid heb onderbouwd. In die analyse liet ik zien dat Tesla in Q4 2024 weliswaar een omzet van $25,7 miljard rapporteerde, maar daarmee de verwachtingen niet wist te halen. De operationele marge daalde naar 6,2%, het laagste niveau in jaren, wat duidt op serieuze margedruk door toenemende concurrentie en prijsverlagingen, iets wat we niet kunnen onderkennen gezien dit de kern van Tesla is.

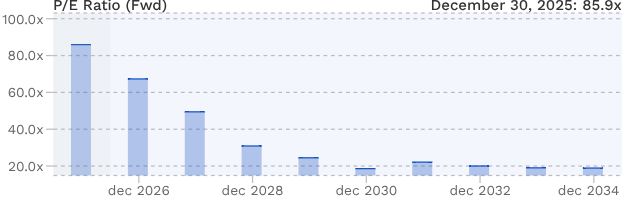

Dit vormt een fundamentele tegenstelling met de waardering op de beurs: ondanks de afzwakkende kernprestaties, blijft Tesla handelen op een forward P/E van 85.9x voor 2025, een veelvoud van wat traditionele autofabrikanten zoals BMW (6,3x) en Volkswagen (5x) noteren. In mijn volledige analyse eerder deze week benadrukte ik al dat Tesla’s groeiverwachtingen grotendeels gebaseerd zijn op toekomstige inkomstenstromen uit projecten als de robotaxi’s en de Optimus-humanoïde robot — activiteiten die momenteel nog geen betekenisvolle financiële bijdrage leveren.

De FWD P/E van Tesla:

De markt waardeert Tesla dus alsof het al een AI- en roboticatechnologiebedrijf ís, terwijl de realiteit nu nog sterk leunt op autoverkoop, die goed was voor 79% van de omzet in FY24. Zolang die transitie naar nieuwe inkomstenbronnen niet tastbaar en winstgevend wordt, blijft de waardering in mijn ogen een spanningsveld: Voor nu simpelweg een optelsom van ambitie, potentie en veel onzekere aannames. Ook al zijn de kansen enorm!

Concluderend kunnen we stellen dat Tesla’s korte termijn moeilijk blijft, met neerwaartse druk op winst, productie en leveringen. Tegelijkertijd liggen de fundamentele kansen in de Industry 4.0-trend, waarin Tesla niet alleen producent van voertuigen is, maar ook van de infrastructuur die deze nieuwe industriële revolutie aandrijft — met humanoïde robots, energietechnologie en AI als kerncomponenten.

Tarieven vormen hierin wellicht eerder een versneller dan een bedreiging voor Tesla, doordat het bedrijf relatief beschermd is door zijn Amerikaanse toeleveringsketen. Voor beleggers die bereid zijn voorbij het kwartaalvolatiliteit te kijken en zich te positioneren voor 2026 en verder, biedt deze koersdip een mooie instapmogelijkheid. De werkelijke transformatie van Tesla is namelijk nog maar net begonnen.

Comments