Is Enphase Energy klaar voor een herstel?

- Rens Boukema

- 17 aug 2024

- 5 minuten om te lezen

In het kort:

Enphase Energy rapporteerde tegenvallende Q2-resultaten, maar de aandelen stegen toch met 12% omdat beleggers signalen van herstel zagen.

De omzet van Enphase daalde met 57% op jaarbasis, maar steeg met 15% op kwartaalbasis, wat beleggers het gevoel heeft gegeven dat de bodem is bereikt.

Het bedrijf verwacht verdere groei in Q3, met een verwachte omzetstijging van 29% ten opzichte van Q2, mede dankzij een robuuste vraag naar batterijen en verbeterde winstmarges.

Enphase Energy, een toonaangevende speler in de markt voor zonne-energieopslagsystemen, rapporteerde onlangs haar resultaten over het tweede kwartaal van 2024. Hoewel de omzet en winst onder de verwachtingen bleven, herstelde het aandeel zich sterk met een stijging van 12%.

De aandelenkoers van Enphase Energy de afgelopen 5 jaar:

Bron: Macrotrends

Dit herstel was gebaseerd op de overtuiging dat het bedrijf mogelijk de bodem heeft bereikt na een periode van significante omzetdalingen als gevolg van hoge rentetarieven en een teruglopende vraag. In 2023 en 2024 stegen de rentetarieven in de Verenigde Staten tot niveaus die sinds de grote financiële crisis van 2008 niet meer waren gezien. Dit heeft geleid tot een aanzienlijke terugval in de vraag naar zonnepanelen en bijbehorende opslagoplossingen, zoals batterijen.

De omzet van Enphase daalde in Q2 met maar liefst 57% op jaarbasis, wat het resultaat is van een scherpe daling in de vraag naar dure producten zoals zonnepanelen en batterijen in een klimaat van hoge rentetarieven. Van $703 miljoen in Q2 2023 naar $303 miljoen in Q2 2024, deze scherpe daling illustreert hoe gevoelig de sector is voor macro-economische schokken.Toch was er een sprankje hoop: de omzet steeg met 15% op kwartaalbasis, wat suggereert dat de vraag weer begint aan te trekken. Vooral de Amerikaanse markt toonde een sterk herstel met een omzetgroei van 32% op kwartaalbasis.

De omzet van Enphase Energy (2015-2024):

Bron: Alpha Spread

In Californië, waar de recent ingevoerde NEM 3.0-regelgeving aanvankelijk voor onzekerheid zorgde, stabiliseerde de verkoop zich, met een groei van 7% op kwartaalbasis. Europa presteerde minder goed, met een omzetdaling van 8% door onzekerheid over regelgeving, vooral in Nederland. Desondanks is het management positief gestemd over de toekomst in Europa, gezien de nog onontgonnen marktpotentie.

Terwijl de verkoop van micro-omvormers, een van de belangrijkste producten van Enphase, met 70% daalde op jaarbasis, boekte de batterijdivisie indrukwekkende resultaten. De levering van batterijen steeg met 46% op jaarbasis en 59% op kwartaalbasis, gedreven door hogere vraag in zowel Californië als Europa. Deze sterke vraag naar batterijen, waarvan wordt verwacht dat deze in Q3 verder zal toenemen met 97% op jaarbasis, illustreert een verschuiving naar zonne-energie-opslagsystemen.

Een belangrijk aspect van Enphase's productportfolio is de verschuiving van micro-omvormers naar geïntegreerde zonne-energie-opslagsystemen, inclusief batterijen. Terwijl micro-omvormers altijd de kern van Enphase's aanbod zijn geweest, heeft de opkomst van zonne-energie-opslagsystemen een nieuwe dynamiek gecreëerd, die zowel kansen als uitdagingen met zich meebrengt.

Micro-omvormers, die op elk afzonderlijk zonnepaneel worden geïnstalleerd, zijn van oudsher aantrekkelijk vanwege hun vermogen om het rendement te maximaliseren, vooral in situaties waar schaduw of variërende lichtinval een rol speelt. Echter, met de groeiende populariteit van batterijen en zonne-energie-opslagsystemen, komen de beperkingen van deze technologie naar voren. Een van de grootste nadelen van micro-omvormers is de inefficiëntie die optreedt wanneer ze worden gecombineerd met batterijen. In een typisch Enphase-systeem moet energie drie keer worden omgezet tussen AC en DC, wat leidt tot energieverlies en hogere kosten.

Deze beperkingen worden duidelijker in vergelijking met oplossingen zoals Tesla's Powerwall 3, die zowel batterij- als omvormerfunctionaliteit in één geïntegreerde unit biedt. Dit systeem elimineert de noodzaak van meerdere energieomzettingen, wat resulteert in een hoger rendement en lagere kosten per kilowattuur opslag. Met een kostprijs van ongeveer $810 per kWh is Tesla's Powerwall weliswaar duurder dan Enphase's batterijoplossingen, maar de geïntegreerde aanpak biedt voordelen die moeilijk te negeren zijn.

De groeiende concurrentie, vooral uit China, vormt een belangrijke uitdaging voor Enphase's marktaandeel, zowel in de VS als internationaal. Terwijl Enphase traditioneel heeft kunnen rekenen op zijn sterke merkreputatie en technologische voorsprong, begint de opkomst van goedkopere alternatieven het concurrentielandschap te veranderen. Chinese bedrijven bieden omvormers en zonne-energie-opslagsystemen aan tegen lagere prijzen, wat de prijsdruk op Enphase vergroot.

In markten buiten de Verenigde Staten, waar prijs vaak een doorslaggevende factor is, kan deze concurrentie bijzonder schadelijk zijn voor Enphase's groeivooruitzichten. In Europa, bijvoorbeeld, waar de regelgeving en marktdynamiek complex zijn, ziet Enphase een gemengde vraag. Hoewel de sell-through in landen als Duitsland en Frankrijk licht groeide, bleef de verkoop in Nederland achter vanwege onzekerheid over toekomstige regelgeving. Deze situatie laat zien hoe kwetsbaar Enphase is voor zowel prijsconcurrentie als beleidswijzigingen.

Ondanks de uitdagende marktomstandigheden wist Enphase zijn brutomarges stabiel te houden. De GAAP-brutomarge bleef op 45%, terwijl de non-GAAP brutomarge licht steeg naar 47%. Dit is grotendeels te danken aan de toename van in de VS vervaardigde micro-omvormers, wat het bedrijf in staat stelde te profiteren van belastingvoordelen onder de Inflation Reduction Act (IRA). Naar verwachting zullen de marges verder verbeteren naarmate de productie van micro-omvormers in de VS toeneemt en de kosten van batterijcomponenten dalen.

De brutomarge van Enphase Energy 2010-2024:

Bron: Macrotrends

Enphase's kaspositie verbeterde in Q2 met een stijging van $15 miljoen, mede dankzij een sterke vrije kasstroom van $117 miljoen, vergeleken met $42 miljoen in Q1. Dit was vooral te danken aan het normaliseren van de voorraadniveaus, wat wederom weer wijst op een herstel van de vraag. Het bedrijf maakte van de gelegenheid gebruik om voor $100 miljoen aan aandelen terug te kopen, wat het vertrouwen van het management in de toekomst benadrukt.

De P/E ratio van Enphase Energy (2010-2024):

Bron: Macrotrends

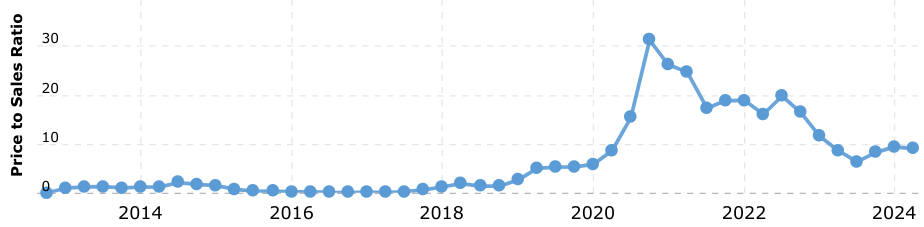

De P/S ratio van Enphase Energy (2010-2024):

Bron: Macrotrends

Hoewel de vooruitzichten voor het derde kwartaal van 2024 enigszins conservatief zijn, ziet het management ruimte voor verbetering in de tweede helft van het jaar, mede door de gezonde orderportefeuille en de stabilisatie van de vraag. Het management is optimistisch over het bereiken van een omzetniveau tussen $450 miljoen en $500 miljoen in de tweede helft van 2024.

Een belangrijk concurrentievoordeel voor Enphase in de komende kwartalen ligt in de binnenlandse productiecapaciteit in de Verenigde Staten. Met de uitbreiding van de productiecapaciteit voor micro-omvormers in de VS, verwacht Enphase tegen het vierde kwartaal van 2024 te voldoen aan de minimale binnenlandse productie-eisen die nodig zijn om in aanmerking te komen voor een belastingkrediet van 10% op de systeemwaarde.

Dit biedt Enphase een tijdelijk voordeel ten opzichte van concurrenten zoals SolarEdge, die vergelijkbare capaciteiten pas begin 2025 zullen hebben. Hierdoor kan Enphase marktaandeel winnen en wellicht de verder brutomarges verhogen.

Hoewel Enphase nog steeds een stevige premie heeft op basis van de huidige waarderingen, verwachten analisten dat renteverlagingen later dit jaar een belangrijke katalysator kunnen zijn voor verdere groei. Toch zijn er risico's, zoals toenemende concurrentie, vooral van Tesla's Powerwall 3, en onzekerheid over de regelgeving in belangrijke markten zoals Nederland.

De resultaten van het tweede kwartaal markeren mogelijk het begin van een ommekeer voor Enphase. Met verbeterde bedrijfsfundamenten, een groeiende vraag naar batterijen en mogelijke renteverlagingen in het verschiet, lijkt het erop dat het dieptepunt voorbij is en het bedrijf klaar is voor een herstelperiode.

Echter is de waardering naar mijn mening niet interessant genoeg om de huidige aandelenkoers als een directe koopkans te zien. Deze hogere waardering is niet verbazingwekkend gezien de sterke marges die Enphase Energy blijft bewerkstelligen, een knappe prestatie in de huidige omstandigheden in deze markt.

Comments