Hypotheek aflossen, sparen of beleggen? Dit is voor jou het voordeligst

- Rens Boukema

- 17 sep 2024

- 7 minuten om te lezen

In het kort:

De keuze tussen extra aflossen, beleggen of sparen hangt af van verschillende factoren, zoals risico tolerantie, verwachte rendementen en persoonlijke voorkeuren.

Aflossen levert directe voordelen op in de vorm van lagere maandlasten, terwijl beleggen op de lange termijn meer potentieel rendement biedt.

Een belangrijke afweging hierbij is ook hoe snel je toegang wilt hebben tot je geld; aflossen legt je kapitaal vast, terwijl beleggen meer flexibiliteit kan bieden als je onverwacht liquiditeit nodig hebt, maar ook meer potentieel risico betekent.

Het einde van het jaar is vaak een moment waarop veel mensen nadenken over wat ze met hun spaargeld willen doen. Een van de mogelijke opties is om extra af te lossen op de hypotheek. Aflossen kan voordelen opleveren, zoals lagere maandlasten en de mogelijkheid om vermogensbelasting te verminderen.

Maar is het altijd een goed idee om je hypotheek extra af te lossen? Hieronder heb ik vijf belangrijke punten neergezet om te overwegen voordat je deze stap zet en wat de andere opties zijn. Verder overweeg ik in dit artikel nog de opties sparen en beleggen, om je zo een volledig beeld te geven van de meest voor de hand liggende opties die er zijn.

1. Stop niet je hele spaarbuffer in de aflossing

Het lijkt misschien verleidelijk om een groot deel van je spaargeld te gebruiken voor een extra aflossing, maar het is cruciaal om altijd een financiële buffer achter de hand te houden. Een buffer is noodzakelijk om onverwachte kosten, zoals medische rekeningen of reparaties aan je auto, op te vangen. De reden dat ik dit artikel hiermee wil beginnen is omdat dit ten alle tijden aan de basis ligt van welke beslissing je ook neemt, helemaal bij het aflossen waar je geen directe toegang meer hebt tot het ingelegde bedrag.

Volgens het Nibud moet een alleenstaande met een eigen huis een buffer van minimaal €27.000 aanhouden, uiteraard afhankelijk van factoren zoals de WOZ-waarde van de woning. Zonder deze reserve kan je in de toekomst in financiële problemen komen, bijvoorbeeld als je werkloos raakt. Het advies is om alleen af te lossen met geld dat je écht kunt missen, dit geld uiteraard ook voor beleggen.

2. Bereken goed wat het je oplevert

Wanneer je besluit om €50.000 extra af te lossen op je hypotheek met een rente van 3,9%, levert dit een jaarlijkse bruto besparing op van €1.950 aan rentekosten. Echter, je moet hierbij rekening houden met twee soorten belastingvoordelen die op jouw situatie van toepassing kunnen zijn: de vermogensbelasting (Box 3) en het belastingvoordeel op inkomen via de hypotheekrenteaftrek.

Een vaak over het hoofd gezien aspect van extra aflossen op de hypotheek is de impact op je pensioenplanning. Voor mensen die richting hun pensioen gaan, is het verlagen van de maandlasten een slimme strategie. Tijdens het pensioen is het inkomen vaak lager dan tijdens de werkzame jaren, wat betekent dat elke besparing telt.

Door extra af te lossen, dalen de maandelijkse hypotheeklasten, waardoor er meer ruimte ontstaat in het budget voor andere uitgaven, zoals zorgkosten of levensonderhoud. Dit maakt het gemakkelijker om rond te komen met een lager pensioeninkomen, zonder dat je je levensstijl drastisch hoeft aan te passen. Dit is belangrijk om mee te nemen bij de onderstaande opties die ik benoem.

Belastingvoordeel en hypotheekrenteaftrek

Het belastingvoordeel bij aflossen komt door de hypotheekrenteaftrek, die ervoor zorgt dat de betaalde hypotheekrente aftrekbaar is van je belastbare inkomen. Hierdoor betaal je minder inkomstenbelasting. Hoeveel je precies bespaart door deze aftrek, hangt af van het belastingtarief waarin jouw inkomen valt. In 2024 ligt het belastingtarief tussen 36,97% voor lagere inkomens en 49,5% voor hogere inkomens.

Schijf 1 en 2 met bijbehorend belastingtarief:

Bron: MKB servicedesk

Stel dat je in de hoogste belastingschijf valt met een tarief van 49,5%. Dan zorgt de hypotheekrenteaftrek ervoor dat je inkomen wordt verlaagd door de betaalde rente, waardoor je belastingdruk vermindert. Maar als je extra aflost, betaal je minder rente en kun je dus minder aftrekken van je inkomen, waardoor het belastingvoordeel deels vervalt.

In dit voorbeeld, waarin je €50.000 extra aflost en jaarlijks €1.950 minder aan rente betaalt, verlies je met een belastingtarief van 49,5% ongeveer €965 aan aftrekvoordeel. Hierdoor blijft je netto besparing na aflossing €985 per jaar.

Vermogensbelasting en Box 3

Daarnaast kan het aflossen van je hypotheek ook invloed hebben op de vermogensbelasting in Box 3. Vermogens boven de vrijstellingsgrens van €57.000 voor alleenstaanden of €114.000 voor fiscale partners worden belast. Als je door af te lossen je vermogen verkleint en daarmee onder deze vrijstellingsgrens komt, kan dit leiden tot een extra besparing, omdat je minder vermogensbelasting betaalt.

Als je besluit om spaargeld dat boven deze vrijstellingsgrens valt te gebruiken voor een extra aflossing, daalt je vermogen in Box 3. Hierdoor kan je onder de vrijstellingsgrens komen, wat resulteert in minder vermogensbelasting. Dit maakt extra aflossen aantrekkelijk voor mensen met veel spaargeld, omdat ze hun fiscale lasten kunnen verlagen door hun vermogen buiten de belastingheffing van Box 3 te houden.

Het effect op de totale besparing: afhankelijk van je persoonlijke situatie

Het uiteindelijke voordeel van extra aflossen hangt sterk af van je persoonlijke situatie. Als je een hoog inkomen hebt en valt in de hoogste belastingschijf, verlies je meer belastingvoordeel door minder hypotheekrenteaftrek. Daartegenover staat dat als je veel spaargeld hebt, je mogelijk juist profiteert van een lagere vermogensbelasting door af te lossen.

Samenvattend betekent dit dus:

Hypotheekrenteaftrek: Door af te lossen bespaar je minder belasting op je inkomen, omdat je minder rente kunt aftrekken. Bij een hoger inkomen is dit effect groter.

Vermogensbelasting: Aflossen kan je helpen om onder de vrijstellingsgrens van Box 3 te blijven, wat een extra belastingvoordeel kan opleveren.

De netto besparing is dus afhankelijk van je inkomen, belastingtarief en de omvang van je vermogen. Bij een aflossing van €50.000 en een rente van 3,9%, levert dit je in de hoogste belastingschijf een netto besparing op van €985 per jaar aan lagere rentekosten, waarbij een eventuele besparing op vermogensbelasting hier nog bovenop kan komen.

3. Los slim af en pak rentekorting

Een extra aflossing kan niet alleen je maandlasten verlagen, maar ook je hypotheekrente. Banken berekenen de rente op basis van het risico dat zij lopen, de zogenaamde loan-to-value (LTV-ratio). Als je LTV lager wordt door een extra aflossing, kan de bank je rente verlagen, omdat het risico voor hen afneemt. Dit kan leiden tot een aanzienlijke besparing op de lange termijn, vooral bij hypotheken met een hoge rente-opslag.

Controleer wel bij je hypotheekverstrekker of een lagere rente mogelijk is na een aflossing en hoeveel je boetevrij kunt aflossen.

4. Niet aflossen, maar je rente vastzetten

In plaats van extra aflossen kun je er ook voor kiezen om je hypotheekrente voor langere tijd vast te zetten, dit wordt steeds interessanter nu de hyptoheek rentes steeds lager blijven worden. Door de rente voor 20 of 30 jaar vast te zetten, bescherm je jezelf tegen toekomstige renteverhogingen, wat zekerheid geeft over je maandlasten. Let op hier wel op dat hoe langer de rentevaste periode, hoe hoger doorgaans de rente.

De laagste (30 jaar vast) rentetarieven van dit moment:

Bron: van Bruggen Adviesgroep

5. Verduurzamen van je huis kan meer rendement opleveren

In plaats van aflossen, kun je overwegen om te investeren in verduurzaming van je woning. Het plaatsen van zonnepanelen, betere isolatie of een warmtepomp kan je energierekening flink verlagen en levert mogelijk een hoger rendement op dan aflossen. Bijvoorbeeld, het isoleren van je spouwmuur of dak kan een rendement van wel 10% opleveren door lagere stookkosten, vooral bij oudere woningen met een lager energielabel.

Als energiekosten blijven stijgen, zoals we de afgelopen jaren hebben gezien, kan investeren in duurzaamheid een nog groter financieel voordeel opleveren dan het terugdringen van je hypotheeklasten.

Het is belangrijk om niet te vergeten dat het geld dat je gebruikt om af te lossen ‘in stenen’ zit. Je kunt er niet zomaar meer bij als je het nodig hebt, tenzij je besluit je huis te verkopen of een extra lening afsluit. Dit betekent dat aflossen alleen verstandig is als je een voldoende financiële buffer hebt voor onverwachte uitgaven, zoals ik eerder ook al aangaf.

Sparen biedt daarentegen meer flexibiliteit. Ook kun je hier gemakkelijker bij je geld in geval van nood. Zeker nu spaarrentes weer gestegen zijn de afgelopen tijd, kan sparen aantrekkelijker worden als je geen directe noodzaak hebt om je hypotheekschuld te verlagen.

Kortom, het antwoord op de vraag of je moet sparen of aflossen is afhankelijk van factoren zoals je hypotheekrente, spaarrente, belastingvoordelen en de omvang van je buffer. Het is altijd verstandig om een goed gebalanceerde beslissing te nemen, eventueel bijvoorbeeld in overleg met een financieel adviseur.

Tot slot is er dan nog beleggen, waar we het hier uiteraard het vaakst over hebben. Beleggen is met afstand het meest risicovol van deze opties, maar biedt ook de grootste kans op een hoog rendement in vergelijking tot sparen of aflossen.

Sparen vs. beleggen: wat is slimmer?

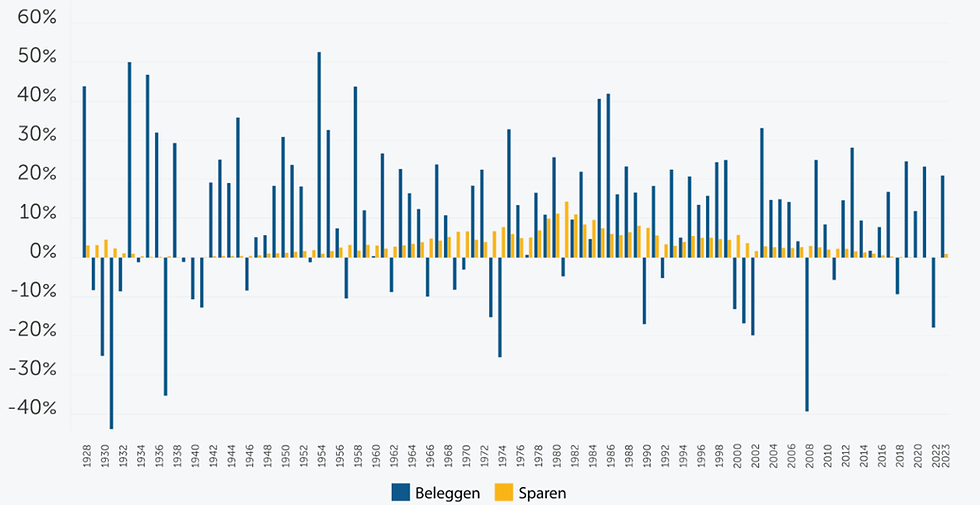

De keuze tussen sparen of beleggen hangt sterk af van hoe lang je het geld kunt missen en hoe comfortabel je bent met risico. Als je een korte horizon hebt, bijvoorbeeld een jaar of enkele jaren, dan is sparen in eigenlijk elke situatie een veiligere optie. Je loopt minder risico, en je weet precies hoeveel je overhoudt, ook al is de spaarrente vaak lager dan de inflatie. Dit betekent wel dat je spaargeld op lange termijn mogelijk aan koopkracht verliest door inflatie, wat het rendement van sparen negatief kan maken.

Als je echter de tijd hebt, bijvoorbeeld 10, 20 jaar of langer, dan biedt beleggen historisch gezien een veel hogere kans op een positief rendement. Hoewel je op korte termijn te maken kunt krijgen met dalingen in de waarde van je beleggingen, zoals we zagen tijdens de corona crisis, herstellen beurzen zich meestal op de lange termijn.

Dit maakt beleggen vaak interessanter als je de tijd hebt om marktschommelingen uit te zitten. Het risico van beleggen neemt af naarmate je beleggingshorizon langer is, en je hebt een grotere kans op een aanzienlijk hoger rendement dan bij sparen.

Het verschil in rendement tussen sparen en beleggen (1 jaar):

Bron: Brand New Day

Het verschil in rendement tussen sparen en beleggen (20 jaar):

Bron: Brand New Day

Uiteindelijk hangt de keuze tussen sparen en beleggen dus wederom af van je persoonlijke situatie, doelstellingen, en risicobereidheid. Voor korte termijn doeleinden en voor een noodbuffer is sparen een veilige keuze. Maar als je op lange termijn vermogen wilt opbouwen en inflatie wilt verslaan, dan kan beleggen de betere optie zijn. Bovendien hoef je niet te kiezen tussen sparen of beleggen – een combinatie van beide kan ook juist een goede strategie zijn om je financiële doelen te bereiken.

Kortom, extra aflossen op je hypotheek kan dus zeker voordelig zijn, vooral als je daarmee je maandlasten verlaagt en minder vermogensbelasting hoeft te betalen. Maar het is niet altijd de beste keuze. Overweeg je financiële buffer, bereken zorgvuldig wat aflossen je oplevert en denk ook na over alternatieve investeringen, zoals verduurzaming van je woning, sparen of beleggen. Afhankelijk van je situatie kan het slimmer zijn om je geld op een andere manier in te zetten dan direct extra af te lossen, voor de meeste mensen is het vinden van de juiste balans tussen deze opties het belangrijkst.

Commentaires