Huizenmarkt op recordhoogte, toch slaan jongeren massaal toe!

- Michiel Vermeulen

- 2 okt 2024

- 3 minuten om te lezen

In het kort:

Het aantal hypotheekaanvragen in Nederland steeg afgelopen kwartaal met 10%, vooral door jonge kopers onder de 35 jaar.

Gestegen inkomens en lagere rente zorgen ervoor dat kopers, ondanks hoge huizenprijzen, meer kunnen lenen en bieden.

Structurele woningtekorten en lage nieuwbouwproductie blijven huizenprijzen verder opdrijven, met voorspelde stijgingen van 3-4% in 2025.

In het afgelopen kwartaal is er een opvallende stijging geweest in het aantal hypotheekaanvragen in Nederland. Volgens cijfers van De Hypotheker steeg het aantal aanvragen met ruim 10% vergeleken met dezelfde periode vorig jaar. Een groot deel van deze aanvragen komt van jonge huizenkopers onder de 35 jaar, wat wijst op een groeiend aantal starters op de woningmarkt. Ook opmerkelijk is de toename van aanvragen van alleenstaande kopers, ondanks de uitdagende omstandigheden op de huidige woningmarkt.

De stijging in het aantal hypotheekaanvragen wordt grotendeels toegeschreven aan de gestegen inkomens en de licht gedaalde rente. Dit zorgt ervoor dat potentiële huizenkopers meer kunnen lenen, wat hen in staat stelt hogere biedingen te doen op woningen. Hierdoor zien we dat zelfs in een tijd waarin de huizenprijzen blijven stijgen, vooral jonge kopers toch in staat zijn om een woning te bemachtigen. Het feit dat huizen in augustus 2024 11% duurder werden, lijkt starters niet af te schrikken.

Uit de cijfers blijkt dat zes op de tien hypotheekaanvragen afkomstig is van kopers tot 35 jaar. Dit toont aan dat de woningmarkt voor jonge mensen, ondanks de hoge prijzen, nog steeds bereikbaar is. Opvallend is ook het aandeel van alleenstaande kopers: één op de zes hypotheekaanvragen komt van alleenstaanden tot 35 jaar. Voor deze groep is het vaak lastig om een woning te bemachtigen, omdat hun inkomens lager zijn en ze geen tweede inkomen hebben om de kosten te delen. Toch lijken veel singles de sprong te wagen, wellicht aangemoedigd door de lage rentes en de angst dat de prijzen in de toekomst nog verder zullen stijgen.

Naast de jonge kopers zien we ook een interessante verschuiving in de leeftijd van huizenkopers. Een op de vijf kopers in de leeftijd van 45 tot 55 jaar kocht afgelopen kwartaal voor het eerst een woning. Dit fenomeen is opmerkelijk, omdat het laat zien dat niet alleen jonge starters, maar ook oudere generaties nu stappen zetten om de huizenmarkt te betreden. Een mogelijke verklaring hiervoor kan zijn dat deze oudere kopers nu meer zekerheid hebben opgebouwd in hun inkomen en spaargeld, waardoor ze zich comfortabeler voelen om de stap naar een eigen woning te zetten.

De sterke stijging van de huizenprijzen wordt voornamelijk veroorzaakt door het tekort aan woningen. Dit tekort creëert een situatie waarin vraag en aanbod niet in balans zijn, wat leidt tot hogere prijzen. In augustus werden woningen 11% duurder (YoY), wat echt enorm is, vooral voor starters. De schaarste aan woningen blijft een belangrijk probleem op de Nederlandse huizenmarkt en heeft directe invloed op de prijzen.

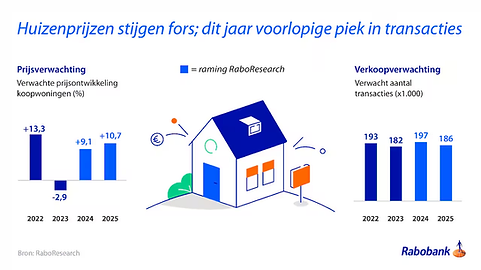

En volgens de voorspellingen van zowel ABN AMRO als ING zal de huizenmarkt in 2025 ook nog blijven groeien, zij het in een gematigder tempo. ABN AMRO verwacht een stijging van de huizenprijzen met ongeveer 3% in 2025, terwijl ING iets positiever is met een voorspelling van een prijsstijging van 4%. Een van de belangrijkste factoren die bijdragen aan de verwachte prijsstijgingen is de verwachte daling van de hypotheekrente. Zowel ABN AMRO als ING voorspellen dat de rente zal dalen, vooral nu de inflatie in Nederland en Europa onder controle lijkt te komen. Rabobank verwacht zelfs een stijging van maar liefst 10,7%.

Een andere belangrijke factor die de woningmarkt blijft beïnvloeden, is de structurele krapte. Dit is voornamelijk het gevolg van de lage nieuwbouwproductie in Nederland. Het aantal nieuwe woningen dat jaarlijks wordt gebouwd, blijft ver achter bij de vraag. Deze krapte creëert een situatie waarin meer kopers concurreren voor een beperkt aantal beschikbare woningen, wat de prijzen verder opdrijft.

De beperkte beschikbaarheid van nieuwbouwwoningen is een probleem dat niet snel zal worden opgelost. Het vergt tijd om nieuwe woningen te bouwen, en met het huidige tempo van bouwprojecten zal de schaarste voorlopig aanhouden. Zowel ABN AMRO als ING wijzen erop dat deze krapte de belangrijkste drijvende kracht achter de prijsstijgingen is, en dat dit nog jaren zo zal blijven. Hierdoor blijft de Nederlandse woningmarkt een verkopersmarkt, waarbij kopers vaak moeten overbieden om een woning te kunnen kopen.

Comments