Groot techfonds dumpt nu dit AI-aandeel

- Rens Boukema

- 10 okt 2024

- 3 minuten om te lezen

In het kort:

Blue Whale Growth Fund heeft zijn positie in Microsoft afgebouwd vanwege zorgen over de winstmarges, ondanks de groeiende AI-activiteiten van Microsoft.

Fonds manager Stephen Yiu waarschuwt dat de kosten van AI, zoals dure infrastructuur en hardware, de toekomstige winstgevendheid van Microsoft negatief zullen beïnvloeden, ondanks absolute winstgroei.

Wall Street-analisten zijn echter optimistisch en verwachten dat het aandeel van Microsoft in de komende 12 maanden met 20% zal stijgen.

Stephen Yiu, Chief Investment Officer van de Blue Whale Growth Fund, heeft zijn fonds laten afbouwen in Microsoft-aandelen. Dit is opvallend omdat de Blue Whale Growth Fund sinds de oprichting altijd een positie in Microsoft heeft gehad. Het fonds presteerde sterk met een stijging van 16,6% in 2024 en zelfs 30,7% in 2023, beter dan de S&P 500, die in dat jaar met 26% groeide.

De IA Global-sector groepeert fondsen die wereldwijd beleggen in bedrijven. Dit betekent dat ze hun investeringen over verschillende regio's en sectoren spreiden. Vergelijking binnen deze sector (met IA Globa als benchmark) helpt ons als belegger om de prestaties van verschillende fondsen, zoals dit Blue Whale fonds, te analyseren op basis van groeicijfers, risico, en rendement.

De prestatie van het Blue Whale fonds ten opzichte van IA Global (sinds oprichting):

Bron: Blue Whale factsheet October

Yiu's beslissing is ingegeven door veranderingen in het verdienmodel van Microsoft door de opkomst van generatieve AI. Microsoft heeft miljarden geïnvesteerd in OpenAI, de ontwikkelaar van ChatGPT, en AI wordt nu steeds meer geïntegreerd in hun producten zoals Office 365 en GitHub. Hoewel AI nieuwe inkomsten kan genereren, waarschuwt Yiu dat de kosten die gepaard gaan met AI-producten, zoals de nieuwe Copilot-functionaliteit in Office 365, volgens hem hogere kosten met zich meebrengen die de marges zullen drukken.

De huidige top-10 holdings van het Blue Whale fonds:

Bron: Blue Whale factsheet October

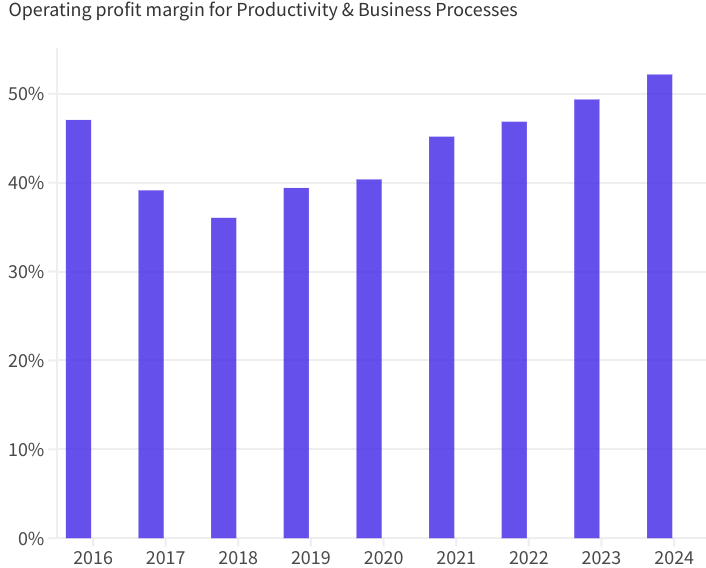

Microsoft’s divisie Productivity & Business Processes, waar Office 365 onder valt, heeft sterke resultaten behaald. In de afgelopen zeven jaar zijn de operationele marges gestegen van 36% in 2018 tot 52,2% in 2024. De omzet van deze divisie groeide in dezelfde periode van 35,9 miljard naar 77 miljard. Dit zijn indrukwekkende cijfers die laten zien dat Microsoft een stabiele en winstgevende business heeft opgebouwd rondom software-abonnementen

Bron: CNBC

De zorgen van Yiu draaien echter meer om de nieuwe AI-gebaseerde producten, zoals Office 365 Copilot. Deze functie kost 30 dollar extra per gebruiker per maand, bovenop het standaard Office 365-abonnement. Hoewel dit op het eerste gezicht een interessante kans lijkt voor omzetgroei, voorziet Yiu dat de kosten van het leveren van AI-producten aanzienlijk hoger zullen zijn dan die van traditionele software-abonnementen. Dit komt doordat AI intensieve rekenkracht vereist, waarvoor Microsoft dure chips zoals die van Nvidia nodig heeft, of in-house hardware moet ontwikkelen.

De stijgende kosten komen niet alleen van de hardware. AI-modellen moeten constant worden geüpdatet en opnieuw worden getraind, wat betekent dat de kosten continu doorlopen. Dit in tegenstelling tot traditionele software, waar de ontwikkelingskosten grotendeels vooraf worden gemaakt en de marges daarna hoog blijven. Yiu legt uit dat, hoewel Microsoft in absolute termen meer winst kan gaan maken, de return on invested capital (ROIC) waarschijnlijk zal afnemen door deze toegenomen kosten.

Yiu benadrukt opnieuw dat Nvidia een aanzienlijk deel van de winst van generatieve AI-diensten naar zich toe trekt. Nvidia is ook niet voor niets een van de top 10 holdings van het Blue Whale Growth Fund. Dit onderstreept hoe belangrijk deze leverancier is voor de huidige AI-ecosystemen, maar het betekent ook dat Microsoft mogelijk minder profiteert van de AI-revolutie dan men zou verwachten, als we Yiu mogen geloven.

Ondanks de zorgen van Yiu, blijft de consensus onder Wall Street-analisten positief. Volgens FactSet verwachten analisten dat het aandeel van Microsoft de komende 12 maanden met 20% zal stijgen. Dit optimisme wordt waarschijnlijk gedreven door de voortdurende groei van Microsoft in cloud computing en zijn leidende rol in AI-ontwikkeling.

Het consensus koersdoel van Microsoft aandelen:

Bron: TipRanks

Hoewel het fonds in het verleden een groot deel van zijn kapitaal in technologie heeft geïnvesteerd, kijkt Blue Whale nu, als we naar hun laatste investeerdersrapport kijken, ook naar andere sectoren die baat kunnen hebben bij stabiele langetermijntrends. Een goed voorbeeld hiervan is de gezondheidszorg. De vergrijzing van de bevolking in veel ontwikkelde economieën creëert een enorme vraag naar nieuwe medische technologieën, behandelingen en infrastructuur. Het fonds ziet kansen in bedrijven die hierop inspelen met nieuwe oplossingen. Daarnaast worden sectoren zoals industriële automatisering steeds belangrijker, nu bedrijven wereldwijd proberen hun productieketens efficiënter en veerkrachtiger te maken.

Hoewel de toekomst van Microsoft er op het eerste gezicht rooskleurig uitziet dankzij zijn sterke positie in AI, waarschuwt een top-investeerder als Stephen Yiu voor potentiële valkuilen. De kosten die gepaard gaan met de ontwikkeling en het leveren van AI-diensten zouden op de lange termijn kunnen leiden tot een lagere winstgevendheid, ondanks absolute winstgroei. Analisten blijven echter optimistisch, waarbij de verwachting is dat Microsoft nog verder zal stijgen.

Kommentare