Belasting over je vermogen: Alles wat je moet weten voor 2025

- Michiel Vermeulen

- 25 sep 2024

- 5 minuten om te lezen

In het kort:

In 2025 blijft de vermogensbelasting gebaseerd op fictieve rendementen, hoewel het heffingsvrije vermogen licht stijgt naar €57.684 per persoon.

Het fictieve rendement voor spaargeld blijft 1,03%, terwijl het voor beleggingen daalt naar 5,88%, wat voor beleggers een lichte belastingverlaging betekent.

Ondanks de kleine aanpassingen blijft het systeem van fictieve rendementen voor veel Nederlanders als oneerlijk ervaren, met een mogelijk eerlijker systeem gepland voor 2027.

Het onderwerp vermogensbelasting, of zoals we het ook wel noemen, de vermogensrendementsheffing, is al jaren een punt van discussie en soms zelfs frustratie onder Nederlanders. De kern van het probleem? Het betalen van belasting over rendementen die men in werkelijkheid niet eens heeft gerealiseerd. Zo kan het gebeuren dat iemand méér aan de fiscus afdraagt dan dat hij of zij feitelijk heeft verdiend. Dit voelde voor velen als een onrechtvaardig systeem. En deze gevoelens werden bevestigd toen de rechter besloot dat de Belastingdienst inderdaad onredelijk handelde.

Jarenlang rekende de Belastingdienst met zogenoemde fictieve rendementen voor het berekenen van de vermogensbelasting. Er werd daarbij uitgegaan van een gemiddeld rendement op spaargeld en beleggingen, ongeacht de werkelijke resultaten die daadwerkelijk behaald werden. Voor velen was dit een oneerlijk systeem, vooral in tijden waarin de werkelijke rendementen op spaargeld extreem laag waren en dus onterecht teveel belasting werd betaald.

Vanaf 2025 wordt de vermogensbelasting echter helaas nog steeds op basis van deze fictieve rendementen berekend, terwijl de Belastingdienst streeft naar een meer op werkelijke rendementen gebaseerd systeem tegen 2027. Het is echter nog onzeker of dat ook echt tegen 2027 zal gebeuren door problemen aan de kant van de Belastingdienst. Laten we eens gaan kijken wat de belangrijkste veranderingen voor 2025 zijn.

De belangrijkste veranderingen in 2025

In 2025 zullen er enkele veranderingen plaatsvinden in de manier waarop de vermogensbelasting (ook wel bekend als de vermogensrendementsheffing) wordt berekend in box 3, de box voor sparen en beleggen. Dit betekent dat spaarders en beleggers nog steeds te maken krijgen met belasting over hun vermogen, maar de details van hoe dit wordt berekend, veranderen iets.

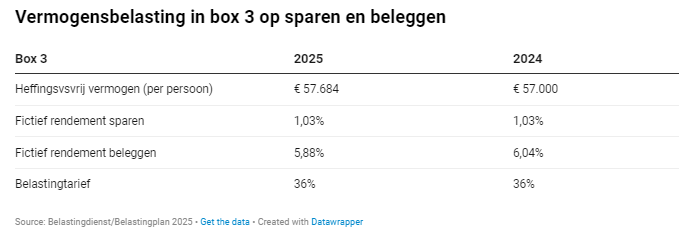

Een van de belangrijkste veranderingen is de verhoging van het heffingsvrije vermogen. Dit is het bedrag waarover je geen vermogensbelasting hoeft te betalen. In 2024 ligt deze grens op €57.000 per persoon, maar in 2025 wordt dit verhoogd naar €57.684. Dit betekent dat je over de eerste €57.684 van je vermogen geen belasting verschuldigd bent. Dit lijkt misschien een kleine verhoging, maar het kan toch leiden tot een lichte verlaging van de belastingdruk, vooral voor mensen met een relatief klein vermogen.

Fictieve rendementen op sparen en beleggen

Een andere belangrijke component van de vermogensbelasting is de manier waarop de fictieve rendementen worden berekend. Dit zijn de rendementen die de Belastingdienst veronderstelt dat je behaalt met je spaargeld of beleggingen, ongeacht wat je daadwerkelijk hebt verdiend.

Voor spaargeld blijft het fictieve rendement in 2025 gelijk aan dat van 2024, namelijk 1,03%. Dit betekent dat de Belastingdienst ervan uitgaat dat je 1,03% rendement hebt behaald op je spaartegoeden, ongeacht of dit in werkelijkheid zo is.

Voor beleggingen (zoals aandelen, obligaties, vastgoed, crypto, enzovoorts) gaat het fictieve rendement in 2025 iets omlaag naar 5,88%, terwijl dit in 2024 nog 6,04% was. Hoewel het verschil klein lijkt, kan het resulteren in een iets lagere belasting voor beleggers, afhankelijk van de samenstelling van hun vermogen.

Het belastingtarief blijft in 2025 hetzelfde als in 2024, namelijk 36%. Dit betekent dat het bedrag dat overblijft na de vrijstelling en de berekening van het fictieve rendement, tegen een tarief van 36% wordt belast.

Hoewel de veranderingen misschien op het eerste oog klein lijken, kunnen ze leiden tot een een redelijke verlaging van de belastingdruk voor sommige spaarders en beleggers. Voor spaarders is het fictieve rendement relatief laag en in de huidige rentemarkt kun je in veel gevallen een hogere rente krijgen dan het fictieve percentage van 1,03%.

Voor beleggers is het belangrijk om te beseffen dat de Belastingdienst nog steeds uitgaat van een relatief hoog rendement van 5,88%, wat niet altijd overeenkomt met de werkelijke rendementen die je zal behalen.

Als je meer dan het heffingsvrije vermogen hebt, is het verstandig om rekening te houden met deze fictieve rendementen, vooral als je een mix van sparen en beleggen hebt. Als je een groot deel van je vermogen in beleggingen hebt, kan de lagere fictieve rente in 2025 betekenen dat je iets minder belasting betaalt dan in 2024. Maar laten we eens gaan kijken naar een aantal praktijkvoorbeelden om het wat overzichtelijker te maken.

Praktijkvoorbeelden vermogensbelasting 2025

Om het een en ander te verduidelijken, zullen we alle bovenstaande informatie eens in de praktijk brengen. Hierdoor wordt het gemakkelijker om de bovenstaande informatie te begrijpen en ook daadwerkelijk toe te passen. We zullen twee voorbeelden geven, waarin verschillende scenario's worden behandeld.

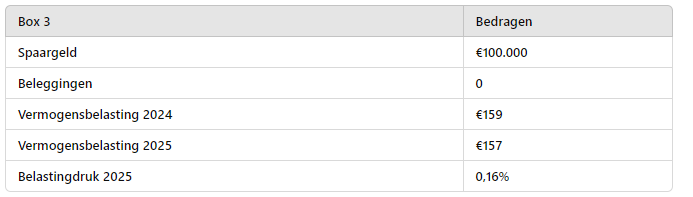

Voorbeeld 1: €100.000 spaargeld

In dit voorbeeld heeft iemand alleen €100.000 aan spaargeld en geen beleggingen. In 2024 wordt het fictieve rendement voor spaargeld vastgesteld op 1,03%, en dit blijft in 2025 hetzelfde. Dankzij de verhoging van het heffingsvrije vermogen naar €57.684 betaalt deze persoon belasting over €42.316 (het bedrag boven de vrijstellingsgrens).

Vermogensbelasting in 2024: €159

Vermogensbelasting in 2025: €157

Belastingdruk: In beide jaren ligt de belastingdruk rond de 0,16% van het totale vermogen.

Deze lage belastingdruk komt doordat het fictieve rendement op spaargeld laag is (1,03%), wat betekent dat je weinig belasting hoeft te betalen over spaargeld, vooral als het rendement op spaargeld in werkelijkheid hoger is dan 1,03%.

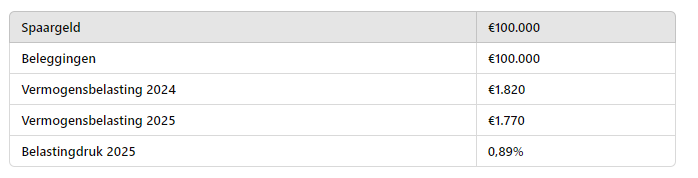

Voorbeeld 2: €100.000 spaargeld + €100.000 beleggingen

Maar laten we eens gaan kijken naar een persoon die naast €100.000 aan spaargeld, ook nog €100.000 aan beleggingen bezit. Het fictieve rendement op beleggingen is in 2025 lager dan in 2024, maar blijft nog steeds hoger dan dat van spaargeld, namelijk 5,88%.

Vermogensbelasting in 2024: €1.820

Vermogensbelasting in 2025: €1.770

Belastingdruk: In dit geval ligt de belastingdruk rond de 0,89% van het totale vermogen.

Omdat beleggingen zwaarder belast worden dan spaargeld, zien we dat de belastingdruk in dit voorbeeld hoger ligt dan bij alleen spaargeld. Toch zorgt het verlaagde fictieve rendement op beleggingen in 2025 voor een kleine daling in de totale belasting die verschuldigd is.

Vermogensbelasting 2025: Conclusie

Vermogensbelasting blijft een ingewikkeld punt voor veel Nederlanders, vooral vanwege het systeem van fictieve rendementen, waarbij belasting wordt geheven over veronderstelde in plaats van werkelijke winsten. Ondanks kleine veranderingen in 2025, zoals de verhoging van het heffingsvrije vermogen en een lager fictief rendement op beleggingen, blijft het voor velen een uitdaging om dit systeem als eerlijk te zien.

Het blijft daarom belangrijk om goed op de hoogte te zijn van hoe je vermogen wordt belast, zodat je tijdig de juiste stappen kunt nemen om te anticiperen op de belastingdruk. Hoewel er plannen zijn om tegen 2027 een eerlijker systeem in te voeren, blijft het voorlopig nog even puzzelen voor spaarders en beleggers. Uiteindelijk geldt: de Belastingdienst kan het misschien niet leuker maken, maar makkelijker is het ook niet altijd.

Comments