Applovin brengt beleggers in verwarring: Aandeel stijgt ruim 30%

In het kort:

AppLovin rapporteert sterke Q4-cijfers, met een omzetstijging van 44% naar $1,37 miljard en een EPS van $1,73 (dik boven de $1,26 verwachting).

Balans vertoont zwakke plekken, met $3,5 miljard aan langlopende schulden en 45% van de activa bestaande uit goodwill en immateriële activa.

Aandeel mogelijk overgewaardeerd, met een verwachte daling van 31% in een conservatief waarderingsmodel en risico’s door AI-concurrentie en regulering.

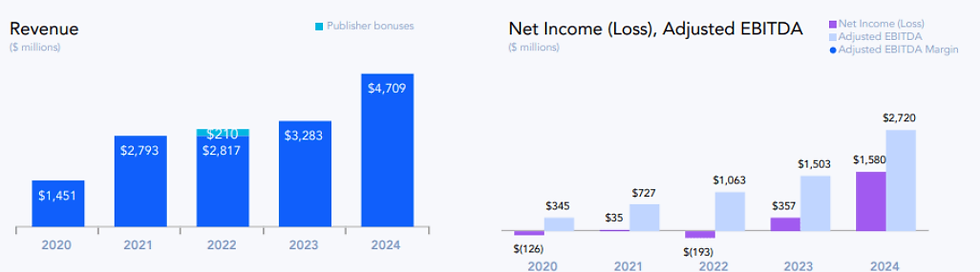

AppLovin (NASDAQ: APP), een toonaangevend technologiebedrijf in digitale advertenties en app-monetisatie, heeft met zijn nieuwste kwartaalcijfers de markt opnieuw verrast. De omzet steeg met 44% naar 1,37 miljard dollar, terwijl de nettowinst meer dan verdrievoudigde naar 599,2 miljoen dollar.

De kerncijfers van Applovin in heel 2024:

Dit leidde tot een spectaculaire koersstijging van ruim 30% vandaag. Hoewel deze cijfers zonder meer indrukwekkend zijn, blijven er wel enkele fundamentele vragen over de houdbaarheid van deze groei.

De aandelenkoers van Applovin vandaag:

Beleggers zijn enthousiast over de ongekende groei van het AI-gestuurde advertentieplatform AXON 2.0, dat ervoor zorgt dat advertenties in mobiele games beter worden getarget. Dit platform heeft AppLovin getransformeerd van een gamingbedrijf met een advertentiepoot naar een pure adtech-speler.

Advertentie-inkomsten en marge:

De resultaten van deze strategie spreken voor zich. De advertentie-inkomsten stegen in het vierde kwartaal met 73% naar bijna 1 miljard dollar en maken nu het overgrote deel van de totale omzet uit. Om de focus op advertentietechnologie te versterken, heeft AppLovin aangekondigd zijn apps-divisie te verkopen voor naar schatting 900 miljoen dollar. Daarmee maakt het een definitieve breuk met zijn gaming-verleden en positioneert het zich als een pure adtech-speler.

De brutomarges blijven ondertussen indrukwekkend, met een aangepaste EBITDA-groei van 78% op jaarbasis en een EBITDA-marge van 62% in het vierde kwartaal. Voor het eerste kwartaal van 2025 verwacht AppLovin een verdere omzetstijging naar 1,36 tot 1,39 miljard dollar, wat opnieuw boven de marktconsensus ligt.

Het bedrijf profiteert sterk van de trend waarbij game-ontwikkelaars en andere digitale platformen steeds vaker gebruikmaken van geavanceerde advertentie-algoritmes om hun inkomsten te optimaliseren. AXON 2.0 maakt gebruik van kunstmatige intelligentie om advertenties efficiënter te plaatsen, waardoor zowel adverteerders als uitgevers hogere rendementen behalen.

Dit verklaart waarom beleggers bereid zijn een premie te betalen voor het aandeel. De combinatie van hoge groei en de belofte van verdere winstgevendheid weegt op korte termijn zwaarder dan zorgen over de financiële structuur van het bedrijf.

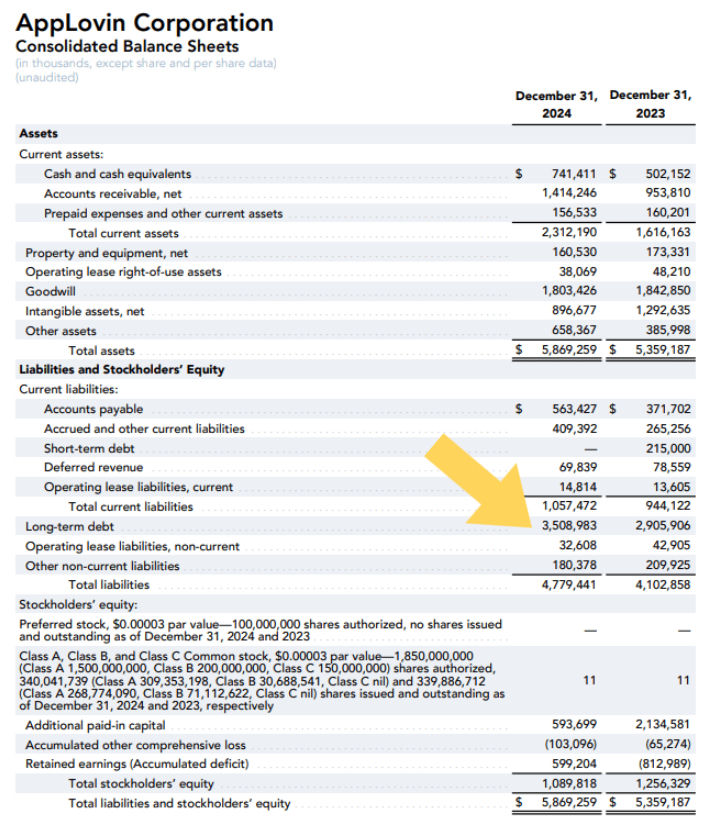

Toch zijn er serieuze risico’s die niet genegeerd mogen worden. AppLovin’s balans vertoont zwakke plekken, met name door de hoge schuldenlast en een groot aandeel immateriële activa. De langlopende schulden bedragen 3,5 miljard dollar, wat neerkomt op meer dan 60% van de totale verplichtingen van het bedrijf.

De balance sheet van Applovin aan het einde van Q4:

Daarnaast bestaat 45% van de activa uit goodwill en immateriële activa, wat betekent dat een plotselinge waardevermindering van deze posten een flinke impact op de winstgevendheid kan hebben. De cashpositie van 741 miljoen dollar lijkt op het eerste gezicht sterk, maar verbleekt in vergelijking met de totale verplichtingen van 4,7 miljard dollar.

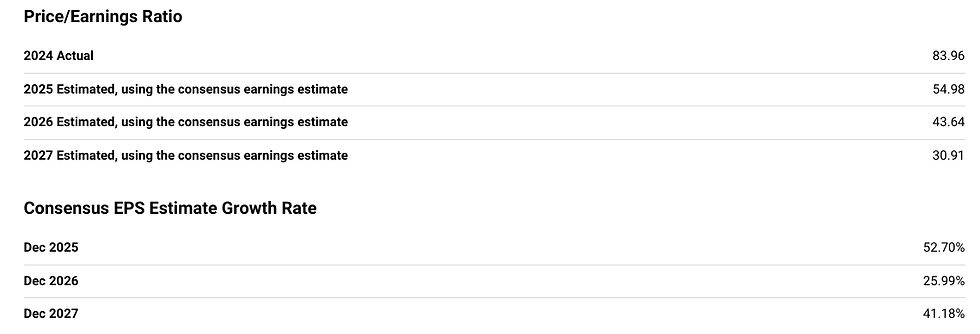

Een ander punt van zorg is de waardering van het aandeel. De markt prijst momenteel een scenario in waarin AppLovin zijn agressieve groeitempo jarenlang kan vasthouden. De forward price-to-earnings (P/E) ratio lijkt aantrekkelijk te dalen, maar dit is grotendeels gebaseerd op optimistische winstgroei-verwachtingen. Als de groei vertraagt of als concurrenten zoals Google en Meta soortgelijke AI-gedreven advertentie-oplossingen ontwikkelen, kan dit een forse correctie van de koers tot gevolg hebben.

De FWD EPS van Applovin:

Daarnaast zijn er externe factoren die de groeivooruitzichten van AppLovin kunnen beïnvloeden. Regelgeving rondom digitale advertenties en datagebruik wordt wereldwijd strenger, en er is een reëel risico dat toekomstige wetgeving de targeting-mogelijkheden van advertentieplatforms beperkt. In dat geval zou het voor AppLovin moeilijker worden om zijn AI-modellen te blijven optimaliseren, wat direct invloed heeft op de effectiviteit van het platform en daarmee op de omzetgroei.

De technologie-industrie zelf is bovendien extreem dynamisch. AI-modellen ontwikkelen zich razendsnel en wat vandaag een concurrentievoordeel is, kan over een paar jaar alweer achterhaald zijn. In de afgelopen maanden zijn er meerdere nieuwe AI-modellen gelanceerd door zowel grote technologiebedrijven als opkomende Chinese spelers. Als AppLovin’s technologie niet in hetzelfde tempo evolueert, kan het bedrijf snel marktaandeel verliezen aan concurrenten met geavanceerdere oplossingen.

Ondanks deze risico’s kan het aandeel op korte termijn blijven stijgen door de sterke momentumhandel en het FOMO-effect (fear of missing out) onder beleggers. De koers is de afgelopen twaalf maanden al met meer dan 700% gestegen, en de recente cijfers versterken het optimisme op de markt. Dit soort snelle koersstijgingen is echter niet ongebruikelijk in de technologiesector en kan net zo snel weer omslaan als het marktsentiment verandert.

Voor beleggers is het belangrijk om een lange termijn-perspectief te hanteren. Hoewel AppLovin onmiskenbaar een indrukwekkende omzet- en winstgroei laat zien en hiermee een zeer interessant groeiaandeel is, zijn er meerdere signalen die erop wijzen dat het huidige groeitempo moeilijk vol te houden is.

De hoge schuldenlast, de waarderingsrisico’s en de onzekerheden rondom regelgeving en AI-concurrentie zijn hier de belangrijkste punten. Tegen deze waardering is het dan ook lastig te zeggen wat er op de kortere termijn met het aandeel zal gebeuren, wat doet denken aan bijvoorbeeld Palantir, waarbij het ook lastig is een te trekken op enkel waardering met de cijfers en de aandelenkoers die we nu hebben.

Comments