AI investering van Warren Buffett groeit hard, maar dit kan een risico zijn

In het kort:

Snowflake rapporteerde een kwartaalomzet van $828,71 miljoen voor Q1 FY2025, een stijging van 33% jaar-op-jaar, wat de verwachtingen met 5,5% overtrof.

Ondanks sterke omzetgroei ervoer Snowflake margedaling door verhoogde AI-investeringen en wijzigingen in het compensatiemodel voor verkoopmedewerkers.

Het management verhoogde de omzetprognose voor FY2025 naar $3,30 miljard, wat een groei van 24% jaar-op-jaar impliceert.

Snowflake (NYSE: SNOW) heeft in het eerste kwartaal van FY2025 een indrukwekkende omzetgroei van 33% jaar-op-jaar gerapporteerd, wat resulteerde in een kwartaalomzet van $828,71 miljoen. Deze cijfers overtroffen de consensusverwachtingen met 5,5%, wat het vertrouwen in de groeistrategie van het bedrijf versterkt. Snowflake's sterke prestatie werd voornamelijk aangedreven door een hoger dan verwacht gebruik van hun kernproduct, het datawarehousing aanbod.

Snowflake's innovatieve "mixture of experts" architectuur verbetert de prestaties van zijn AI-model aanzienlijk. Deze benadering maakt het model geschikt voor een breed scala aan bedrijfsapplicaties, wat Snowflake's toewijding aan het bevorderen van AI-mogelijkheden en het leveren van geavanceerde oplossingen aan klanten onderstreept.

Dit heeft eraan bijgedragen dat Snowflake-aandelen op dit moment 0,35% van het Berkshire Hathaway-portfolio uitmaken, waarmee Warren Buffett zijn vertrouwen in de groei en het potentieel van dit technologiebedrijf bevestigt.

De aandelenkoers van Snowflake sinds de beursgang:

BRON: Macrotrends

Sridhar Ramaswamy, de CEO van Snowflake, benadrukte de sterke prestaties van het bedrijf en de groeiende interesse van klanten in hun AI-producten, die nu algemeen beschikbaar zijn. Deze producten helpen klanten effectieve en efficiënte AI-ervaringen sneller te leveren. Dankzij deze sterke prestaties heeft het management de omzetprognose voor FY2025 verhoogd naar $3,30 miljard, wat een groei van 24% jaar-op-jaar betekent, hoger dan de eerder verwachte 22%.

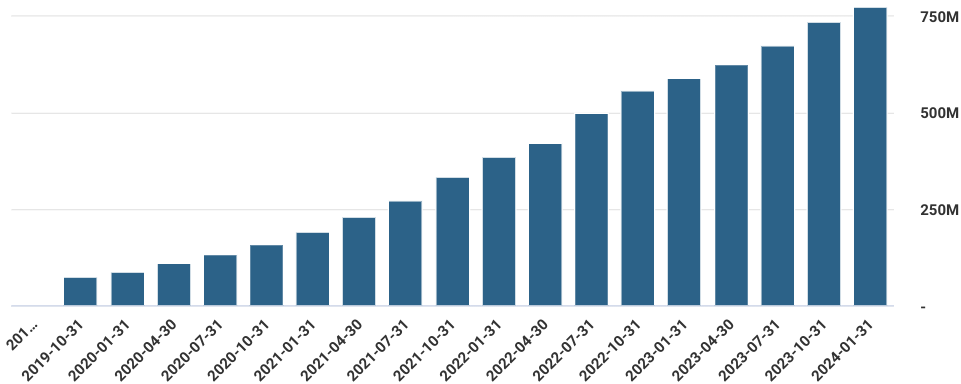

De omzet van Snowflake sinds de beursgang tot 01/31/2024:

BRON: Stock Analysis

Ondanks de sterke omzetgroei, ervaart Snowflake een daling in de marges. Dit is voornamelijk te wijten aan verhoogde investeringen in AI en veranderingen in het compensatiemodel voor verkoopmedewerkers, waarbij commissies nu vooraf als kosten worden geboekt in plaats van over vijf jaar te worden geamortiseerd.

De investeringen van Snowflake per jaar (2019-2023)

BRON: Stock Analysis

In Q1 FY2025 bleven de product-brutomarges van Snowflake op 77%, maar de operationele kosten stegen met 2% vergeleken met dezelfde periode vorig jaar. Dit resulteerde in een daling van de aangepaste vrije kasstroommarge van 46% naar 44%.

De bruto marge van Snowflake sinds de beursgang:

BRON: Finbox

Voor FY2025 verwacht het management dat de productbrutomarges licht zullen dalen tot 75%, en dat de non-GAAP operationele marges zullen uitkomen op 3%, vergeleken met de eerdere verwachting van 6%. De projectie voor de aangepaste vrije kasstroommarge is verlaagd naar 26%, van de eerdere 29%. Ondanks deze margedaling blijft Snowflake in staat om op dit moment nog een aanzienlijke vrije kasstromen te genereren, met een record kwartaal vrije-kasstroom van $366 miljoen in Q1 FY2025. Dit zal dus wel verslechteren naarmate het bedrijf meer investeringen zal moeten doen in de aankomende kwartalen.

De sterke groei in vrije kasstroom van Snowflake per jaar (2019-2023)

BRON: Stock Analysis

In de huidige AI-gedreven markt haasten bedrijven zich om hun data- en AI-strategieën te formuleren. Als leidend data cloud-platform is Snowflake goed gepositioneerd om te profiteren van seculaire groeitrends in de komende jaren. Onlangs heeft Snowflake een uitgebreide samenwerking met Nvidia aangekondigd om klanten een volledige AI-stack te bieden. Bovendien heeft het bedrijf strategische acquisities gedaan, waaronder Neeva, Myst AI en Samooha, om een robuust AI-ecosysteem op te bouwen.

Snowflake blijft ook innoveren, zoals blijkt uit de ontwikkeling van hun Arctic LLM-model in slechts drie maanden, tegen een achtste van de kosten van vergelijkbare modellen. Deze snelle innovaties helpen Snowflake om zijn technologische voorsprong te behouden en de klanttevredenheid te vergroten.

Lees ook: Beste vastgoedfondsen in 2024

Het eerste kwartaal van FY2025 was een gemengd rapport voor Snowflake. Terwijl het bedrijf sterke top-line groei en verhoogde prognoses liet zien, zorgden verhoogde investeringen in AI voor margedruk. Desondanks blijft Snowflake goed gepositioneerd als leidende speler in de data cloud-markt en is het goed voorbereid om te profiteren van de groeiende vraag naar AI-oplossingen.

Hoewel Snowflake's groeipercentages naar verwachting aanzienlijk zullen afnemen ten opzichte van de 38% jaar-op-jaar groei van vorig jaar, blijven de vooruitzichten positief. Het eerste kwartaal van FY2025 liet een indrukwekkende groei van 33% jaar-op-jaar zien. Deze sterke prestatie in het eerste kwartaal suggereert dat de bijgewerkte prognose voor FY2025 mogelijk voorzichtig is opgesteld, oftewel 'sandbagged'. Dit betekent dat de verwachte vertraging in de groei mogelijk minder uitgesproken zal zijn dan momenteel wordt aangenomen.

Snowflake's huidige marges van 75% productbrutomarges en 44% aangepaste vrije kasstroommarges zijn indrukwekkend, en de huidige en aankomende margedruk voor het komend jaar wordt als tijdelijk beschouwd. Met een duidelijke strategie en voortdurende innovatie blijft Snowflake een bedrijf om in de gaten te houden.

Heb je vragen of opmerkingen? Stuur dan een e-mail naar rens@debelegger.nl

Comentarios